Rohstoffpreise an der Schwelle zur finalen explosiven Hausse Edelmetall- & Uranaktien mit größtem Potential in diesem Jahrzehnt

02.06.2023 | Dr. Uwe Bergold

- Seite 2 -

Das gleiche relative Unterbewertungsphänomen wie beim CRB-Index (siehe hierzu unteren Teil in Abbildung 2) zeigt sich auch beim Goldpreis im unteren Teil der Abbildung 3 (Gold befindet sich relativ zum DJIA auf dem gleichen Niveau wie Anfang der 1970er Jahre). Besonders auffällig hierbei ist die extreme Unterbewertung der Goldaktien gegenüber dem Edelmetallpreis. Während Gold nunmehr seit fast drei Jahren um sein altes Allzeithoch aus dem Jahr 2011 oszilliert, befinden sich die Senior-Goldminen noch mit knapp 60 und die Junior-Goldminen sogar noch mit knapp 80 Prozent unterhalb ihres Allzeithochs vor 12 Jahren. Wir haben auch hier aktuell eine ähnliche Unterbewertungssituation der Edelmetallaktien gegenüber Gold wie zum Jahrtausendwechsel, wobei es dieses Mal sogar noch stärker ausgeprägt ist.

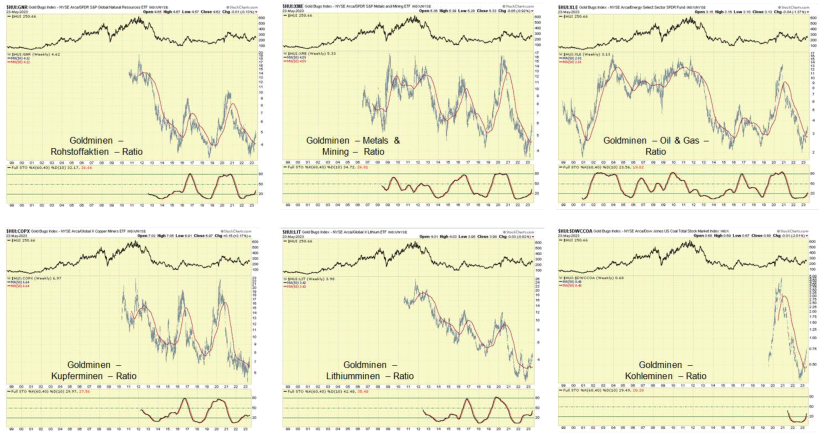

Abb. 4: HUI Goldminen-Ratios gegenüber Rohstoffaktien-ETF, Metals & Mining-ETF, Energie-Aktien-ETF, Kupferminen-ETF, Lithiumminen-ETF und Kohleminen

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dass die Goldaktien ihr zyklisches Tief bereits im IV. Quartal 2022 ausgebildet haben, lässt sich am Kapitalfluss innerhalb des Rohstoffaktienspektrums ablesen. Der HUI-Goldminen-Index steigt gegenüber dem GNR Rohstoffaktien-ETF, dem XME Metals & Mining-ETF, dem XLE Energie-ETF, dem COPX Kupferminen-ETF, dem LIT Lithiumminen-ETF und den Kohleminen-ETF aus einem historisch unterbewerteten Niveau heraus bereits seit Oktober/November 2022 (siehe hierzu Abbildung 4).

Uranaktien mit größtem Potential in diesem Rohstoffjahrzehnt

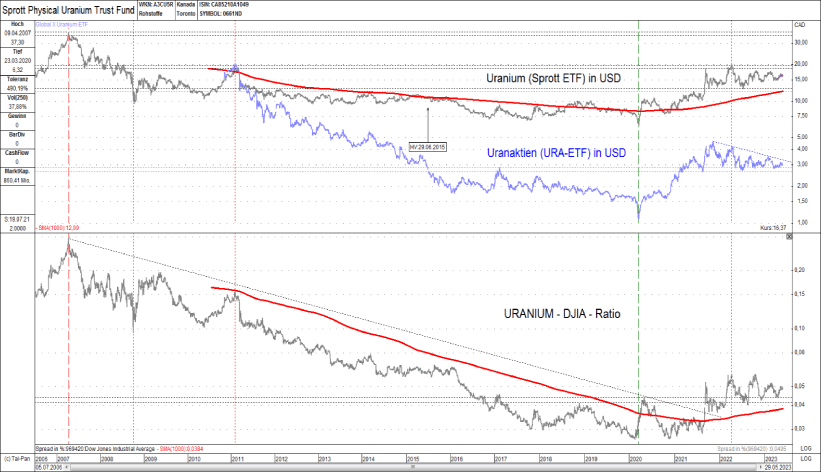

Abb. 5: Uran in USD (schwarz) und Uranaktien in USD (blau) versus URAN DJIA Ratio (unten) von 07/2006 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Auch beim Uranpreis ergibt sich nominal (in USD) und relativ (gegenüber dem DJIA) ein ähnliches Bild wie beim CRB-Index und Gold. Auch dieser oszilliert bereits seit 2021 an seinem 2011er Hoch. Sein Allzeithoch generiete der Uranpreis jedoch bereits 2007 (Vorlaufsfunktion des Uranpreises im Rohstoffsektor ergab sich auch Ende der 1970er Jahre), von dem er aktuell noch immer um mehr als 50 Prozent entfernt liegt.

Noch dramatisch unterbewerteter sieht es bei den Uranaktien aus, welche 85 Prozent unterhalb ihres 2011er Hochs notieren. Bedenkt man, dass der Uranpreis 2007 mehr als doppelt so hoch stand als am Zwischenhoch 2011, dann kann man sich ungefähr vorstellen, was für ein Potential sich in diesem Jahrzehnt im Uranaktiensektor noch entfalten wird.

Abb. 6: URA Uranminen-Ratios gegenüber Rohstoffaktien-ETF, Metals & Mining-ETF, Goldminen-ETF, Kupferminen-ETF, Lithiumminen-ETF und Kohleminen

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold