Säkularer Rohstoff- und Kriegszyklus wird 2024 weiter an Fahrt aufnehmen!

04.03.2024 | Dr. Uwe Bergold

Bereits am 05.03.2015(!) publizierten wir zu der sich immer weiter zuspitzenden Geopolitik einen Marktkommentar mit dem Titel "Rohstoff- und Kriegszyklen gehen immer Hand in Hand", in dem man unter anderem Folgendes lesen konnte:

Bereits am 05.03.2015(!) publizierten wir zu der sich immer weiter zuspitzenden Geopolitik einen Marktkommentar mit dem Titel "Rohstoff- und Kriegszyklen gehen immer Hand in Hand", in dem man unter anderem Folgendes lesen konnte:"Als wir vor 15 [aktuell: 23] Jahren strategisch in den Gold- und Rohstoffsektor wechselten, wiesen wir bereits damals auf den Umstand hin, dass jede säkulare Rohstoff-Hausse unzertrennbar mit Geldentwertung (Inflation) und geopolitischen Unruhen (Krieg) einhergeht. Die Wirtschaftsgeschichte der vergangenen 250 Jahre ist voll mit Beispielen davon (siehe hierzu bitte Abb. 1). Zum Thema Geldentwertung und Inflation haben wir seit dem Jahrtausendwechsel unzählige Kommentare verfasst, weshalb wir diesmal auf diese Thematik nicht mehr näher eingehen wollen."

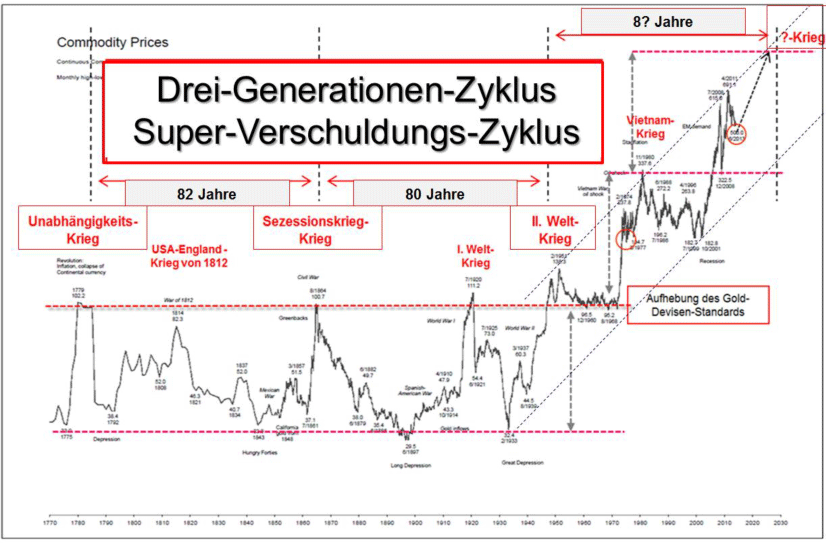

Abb. 1: Rohstoffpreisentwicklung in USD, inkl. signifikanter Kriegsereignisse von 1770 bis 2014

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Nur so viel: Seit der Einführung des Euro als Buchgeld im Januar 1999 hat die europäische Einheitswährung in Unzen Gold (Inflationsmessung durch den Markt) mehr als 75 [aktuell: 85] Prozent an Wert verloren. Mit den 100 Euro, mit denen Sie am 01.01.1999 noch 12,7 Gramm Gold kaufen konnten, können Sie aktuell nur mehr 2,8 [aktuell: 1,4] Gramm des Edelmetalls erwerben. Und diese Entwicklung wird sich - trotz der ständigen Stabilitätsbekundung durch die EZB - exponentiell weiterentwickeln "

Desweitern konnte man Folgendes darin lesen:

" Langfristig korrelieren nur Gold und Rohstoffe positiv zur Inflation. Je näher sich eine säkulare Rohstoff-Hausse dem Ende zubewegt, desto dynamischer werden die Ausschläge. Verursacht wurden diese extremen Rohstoffpreisanstiege am Ende jeder Hausse durch sich immer massiv zuspitzende Geopolitik. Interessanterweise stiegen einige Male Rohstoffpreise sogar noch nach dem Ende des Krieges eine Weile weiter [Vermehrter Rohstoffverbrauch durch Wiederaufbau]. Betrachtet man die vergangenen 250 Jahre, so kann man zirka alle 30 bis 40 Jahre ein säkulares und alle 70 bis 80 Jahre ein Drei-Generationen-Rohstoffpreishoch, inklusive einem Kriegsende [Super-Verschuldungs-Zyklus-Ende], feststellen

Säkulares und gleichzeitig Generationen-Rohstoffpreishoch 202?, während oder ? Jahre nach dem ?-Krieg: Massenenteignung durch globales QE (Politik der Notenpresse) "

Wo stehen wir im aktuellen Rohstoff- (Inflations-) & Kriegszyklus bei relativer Betrachtung der Rohstoffpreise gegenüber dem US-Aktienindex (US-Wirtschaft)?

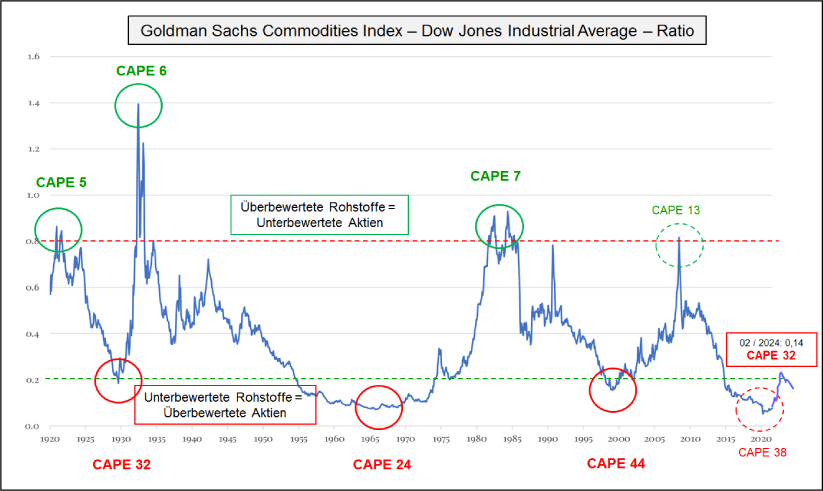

Abb. 2: Goldman Sachs Commodities Index (GSCI) Dow Jones Industrial Average (DJIA) Ratio von 01/1920 bis 02/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Um eine strategische Lagebestimmung innerhalb der Rohstoff- (Inflations-) und Kriegszyklik vornehmen zu können, reicht es nicht die subjektive Rohstoffpreisentwicklung in US-Dollar (abhängig von der US-Geldpolitik) zu betrachten (siehe hierzu Abbildung 1), sondern es muss zwingend die objektive Rohstoffwertentwicklung gegenüber dem US-Aktienmarkt (reale Marktbetrachtung unabhängig von der US-Geldpolitik) berücksichtigt werden.

Nur diese relative Betrachtung gibt eine Auskunft über den aktuell objektiven Wert oder die aktuelle Kaufkraft der Rohstoffe gegenüber des/der US-Aktienmarktes/US-Wirtschaft. Betrachtet man nun relativ die Rohstoffpreisentwicklung in Abbildung 2, so zeigt sich doch aktuell mit einem CAPE (Shiller-KGV) von 32 noch immer eine ähnliche historische Unterbewertung des Rohstoffsektors (Überbewertung der US-Aktienmarktes) wie zuletzt 1929 (CAPE von 32), 1966 (CAPE von 24) und 2000 (CAPE von 44)!

In unserem Marktkommentar vom 03.05.2023 mit der Headline "Rohstoff- und Konsumentenpreise erst in der Bodenbildungsphase Inflations- und Kriegszyklus nimmt im zweiten Halbjahr wieder an Fahrt auf" konnte man hierzu Folgendes lesen:

"Abseits der hohen, nominal sichtbaren, Volatilität an den Weltbörsen zu Jahresbeginn, kam es im Januar 2022 - in Bezug auf die relative Intermarket-Betrachtung - zum vierten strategischen Kaufsignal für Rohstoffe in den vergangenen 100 Jahren! Die jeweiligen relativen Rohstoffpreistiefpunkte (vice versa relativen Aktienmarkthochpunkte) waren in den Jahren 1929, 1966, 1999 und zuletzt 2020.

Das strategische Intermarket-Kaufsignal wurde markttechnisch am 21.01.22 zu Wochenschluss generiert und nun zum Monatsende hin bestätigt. Nach dem 1930er (Beginn WW2), 1970er (Nahostkriege) und 2000er (Krieg gegen Terror) Jahrzehnt gehört nun das 2020er Jahrzehnt ebenfalls eindeutig wieder den Rohstoffen (inkl. Gold), mit all den dazugehörigen politischen (Revolution und/oder Krieg?) und wirtschaftlichen Problemen (Inflation gerät außer Kontrolle?)

Der Ukraine-Krieg stellt "nur" den geopolitischen Startpunkt (nach dem Corona Shutdown-Tief im März 2020) für das aktuelle Inflations- und Kriegsjahrzehnt dar