Rohstoff- und Konsumentenpreise erst in der Bodenbildungsphase – Inflations- und Kriegszyklus nimmt im zweiten Halbjahr wieder an Fahrt auf

03.05.2023 | Dr. Uwe Bergold

In unserem Marktkommentar vom 02.02.2022, mit der Headline "Viertes Intermarket-Kaufsignal bei Rohstoffen (inkl. Gold) seit 100 Jahren", konnte man zur langfristigen Rohstoffpreisentwicklung unter anderem Folgendes lesen:

In unserem Marktkommentar vom 02.02.2022, mit der Headline "Viertes Intermarket-Kaufsignal bei Rohstoffen (inkl. Gold) seit 100 Jahren", konnte man zur langfristigen Rohstoffpreisentwicklung unter anderem Folgendes lesen:"Abseits der hohen, nominal sichtbaren, Volatilität an den Weltbörsen zu Jahresbeginn, kam es im Januar 2022 - in Bezug auf die relative Intermarket-Betrachtung - zum vierten strategischen Kaufsignal für Rohstoffe in den vergangenen 100 Jahren! Die jeweiligen relativen Rohstoffpreistiefpunkte (vice versa relativen Aktienmarkthochpunkte) waren in den Jahren 1929, 1966, 1999 und zuletzt 2020. Das strategische Intermarket-Kaufsignal wurde markttechnisch am 21.01.22 zu Wochenschluss generiert und nun zum Monatsende hin bestätigt.

Nach dem 1930er (Beginn WW2), 1970er (Nahostkriege) und 2000er (Krieg gegen Terror) Jahrzehnt gehört nun das 2020er Jahrzehnt ebenfalls eindeutig wieder den Rohstoffen (inkl. Gold), mit all den dazugehörigen politischen (Revolution und/oder Krieg?) und wirtschaftlichen Problemen (Inflation gerät außer Kontrolle?)!"

Der Ukraine-Krieg begann genau 22 Tage nach diesem Kommentar. Er stellt "nur" den geopolitischen Startpunkt (nach dem Corona Shutdown-Tief im März 2020) für das aktuelle Inflations- und Kriegsjahrzehnt dar!

Vergleicht man in Abbildung 1 die Rohstoff-Hausse in den 2000er Jahren mit der aktuell Verlaufenden (Start 03/2020), so visualisiert sich doch recht deutlich, dass der aktuelle, seit einem Jahr verlaufende, Rücksetzer dem Verlauf von Ende 2000 bis Ende 2001 – in Bezug auf Amplituden- und Zeitverlauf – fast identisch ist (siehe hierzu die beiden roten Pfeile in Abbildung 1).

Abb. 1: Goldman Sachs Commodity Index (oben) vs. GSCI - DJIA - Ratio von 06/95 - 04/23

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

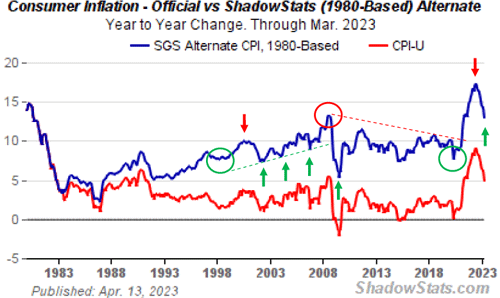

Betrachtet man zusätzlich im gleichen Zeitraum den Verlauf des US-Konsumentenpreisindex (siehe hierzu den US-CPI in Abbildung 2), welcher als zeitverzögerter Nachlauf auf die Rohstoffpreisentwicklung in Erscheinung tritt, so zeigt sich die aktuell verlaufende Inflation signifikant höher als in den 2000er Jahren. Während das erste Inflationshoch in den 2000er Jahren bei +10 Prozent lag, stand das erste CPI-Hoch in den 2020er Jahren bereits bei +17 Prozent (siehe hierzu die beiden roten Pfeile über der blauen Linie als SGS Alternative CPI in Abbildung 2).

Abb. 2: US-CPI offizielle Daten (rote Linie) versus alternative Berechnung (blaue Linie) wie vor 1983

Quelle: GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Quelle: GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Während in den 2000er und den 2010er Jahren der CPI (alte Berechnung) um die 10 Prozent oszillierte, sollten wir uns in diesem Jahrzehnt auf "echte" Inflationsdaten von weit über 20 Prozent (sowohl in USA als auch in Europa) einstellen. Wie aus Abbildung 1 ersichtlich wird, haben die Rohstoff- und somit auch die Konsumentenpreise noch nicht einmal ihre Bodenbildungsphase abgeschlossen. Angefeuert wird dies in den kommenden Jahren mit weiter signifikant ansteigender globaler Verschuldung (Geldmengenausweitung als Ursache der weiter steigenden Inflation).

Zum Thema Staatsverschuldung ("versteckte Besteuerung durch Inflation") und Kriegsfinanzierung kann man unter Staatsverschuldung – Wikipedia Folgendes lesen:

"… Die Staatsverschuldung verursachte in ihrer bis auf das Römische Reich zurückzuverfolgenden Geschichte immer wieder Krisen der Staatsfinanzen. Während des römischen Reichs nahmen Regierungen jedoch nur ausnahmsweise Schulden auf, im Mittelalter hingegen begann die Hochphase der Staatsverschuldung. Insbesondere Kriegsausgaben trieben die Staatsschulden in die Höhe …"

Auf den derzeitig laufenden Kriegszyklus wiesen wir bereits erstmalig in unserem Marktkommentar 03/2015 (!) hin. Im Marktkommentar 04/2021 (!) verstärkten wir nochmals unsere Warnung mit der Headline "Finaler Ausbruch der Rohstoffpreise signalisiert finalen Ausbruch der Kriegsaktivitäten". Wir wiesen damals (10 Monate vor Kriegsbeginn) bereits darauf hin, dass sich ein Ukraine-Krieg anbahnt:

"… Well, it turns out that Ukrainian President Volodymyr Zelensky essentially signed a declaration of war against Russia on March 24th. The document that he signed is known as Decree No. 117/2021, and you won’t read anything about it in the corporate media …"

Aktuell erscheint es uns als sehr wahrscheinlich, dass bereits in der zweiten Jahreshälfte 2023 die Situation zwischen USA und China bezüglich Taiwan eskalieren könnte. Dies (China-Taiwan-Krieg) würde natürlich zu einem noch größeren Lieferketten-Chaos als dem, welches bereits durch den Russland-Ukraine-Krieg entstand, führen. Die Kaufaktivitäten Chinas am Goldmarkt und gleichzeitigen Verkaufsaktivitäten bei US-Anleihen (Abbau des USD-Schuldscheinbestandes von 17 Prozent innerhalb eines Jahres), deutet zumindest darauf hin, dass China als "Export-Weltmeister" zukünftig dem Petro-Dollar nicht mehr allzu viel Gewicht schenken wird.