Gold Noch keine klare Trendwende

26.06.2023 | Florian Grummes

- Seite 3 -

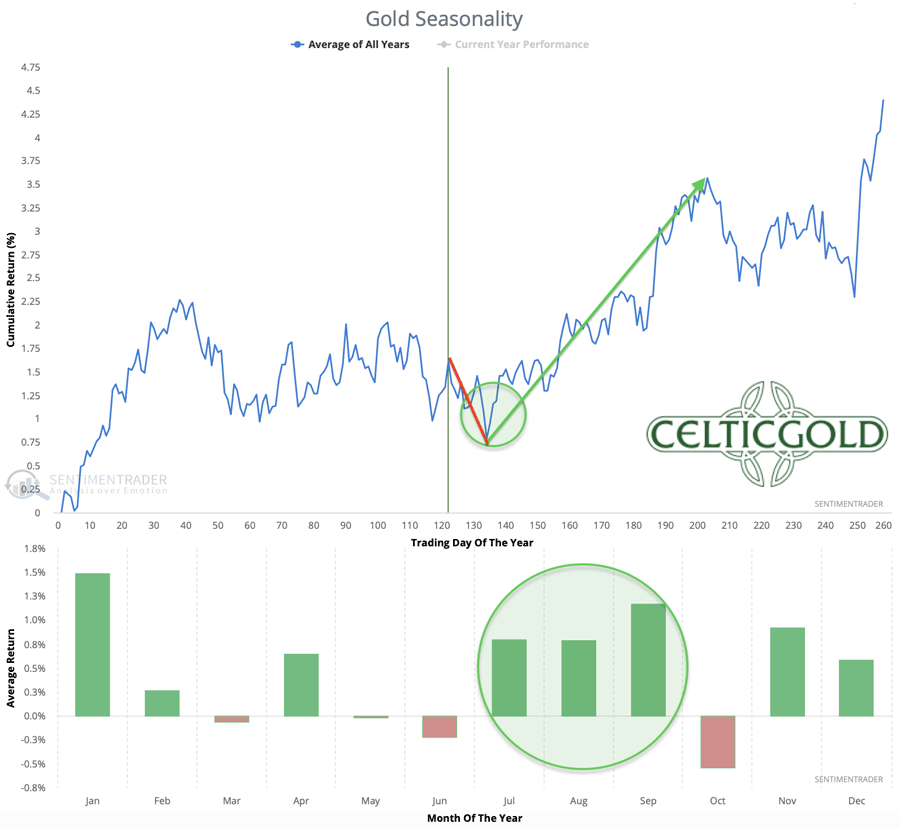

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 54 Jahre vom 23. Juni 2023. Quelle: Sentimenttrader

Statistisch betrachtet neigt sich die ungünstigen Frühlingsphase langsam, aber sicher ihrem Ende zu. Allerdings erreichte der Goldpreis in diesem Jahr erst Anfang Mai sein typisches Frühjahrshoch, welches in den vergangenen 54 Jahren meist in den Zeitraum zwischen Ende Februar und Ende März fiel. Es wäre daher nicht überraschend, wenn sich die saisonale Trendwende zumindest um einige Woche nach hinten verschieben würde.

Gleichzeitig läuft die Korrektur bereits seit sieben Wochen und hätte damit wohl die zeitliche Mindestbedingung erfüllt. Bislang stehen der siebenmonatigen Rally jedoch nur sieben Wochen Korrektur gegenüber. Auch aus dieser Perspektive erscheint ein Tief- und Trendwendepunkt noch etwas verfrüht.

Zusammengefasst dreht die saisonale Komponente in den kommenden zwei bis sechs Wochen schrittweise auf bullisch.

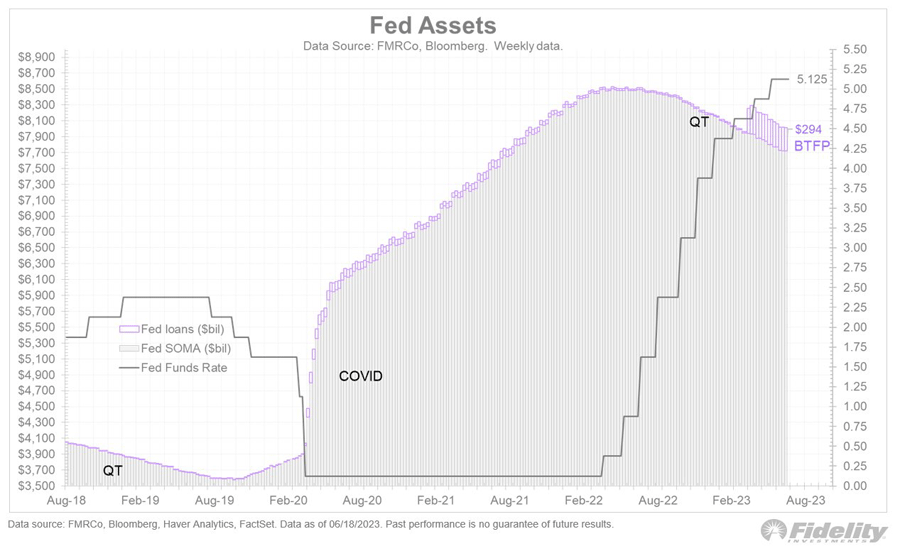

6. Makro-Update Bankenkrise, Dollarkrise, Energiekrise, Crackup-Boom

Fed Assets, vom 22. Juni 2023. Quelle: Fidelity

Die amerikanische Zentralbank hat nach ihrem letzten "FOMC-Meeting" am 14. Juni erstmals seit Mitte März 2022 keine Zinserhöhung durchgeführt, sondern eine Pause verkündet. Damit kommt der aggressivste Zinserhöhungszyklus aller Zeiten vorerst zum Stillstand. Seitdem die FED vor 14 Monaten erstmals ihren Leitzins um 25 Basispunkte anhob, ist dieser mittlerweile bis auf 5,25% angestiegen. Ausgehend von ursprünglich 0,25% hat sich der US-Leitzins also um 2.000% erhöht! Trotzdem beteuert die Fed weiterhin, dass die Zinsen länger hoch bleiben werden und dass man die nächste Zinserhöhung vermutlich im Juli nachholen wird.

Die Finanzmärkte scheinen jedoch unbeeindruckt über den "Peak Fed" hinauszuschauen. Vielmehr preist die Terminkurve durchweg einen bevorstehenden Umschwung bei der Geldpolitik ein. Dabei bleibt die Liquidität das alles entscheidende Puzzleteil. Hier kann trotz der enormen Rettungspakete im März insgesamt keine Entwarnung gegeben werden. Zwar haben sich die finanziellen Bedingungen zwischenzeitlich entspannt und an den Aktienmärkten sind die Kurse teilweise steil nach oben geschossen, das zugrunde liegende Problem der viel zu schnellen Zinsanhebungen ist damit jedoch nicht gelöst.

Blickt man zurpck auf die Finanzkrise 2008 hatte die Fed damals auch schon Mitte 2006 ihren Zinserhöhungszyklus beendet. Das Blutbad folgte aber erst 1,5 Jahre später.

Im Ergebnis stößt die Gesamtliquidität derzeit noch nicht auf starken Gegenwind. Während die meisten Marktteilnehmer monatelang auf den Beginn der Rezession gewartet bzw. mit Leerverkaufs- und Hedging-Positionen auf fallende Kurse gewettet haben, konnten die Aktienmärkte bequem weiter steigen. Nach den zuletzt steilen Kursanstiegen dürften mittlerweile aber die bullischen Akteure in der Mehrheit sein und es macht sich eine gewisse Ungeduld breit.

Das ist kein günstiges Setup für die grundsätzlich eher schwierigen Börsenmonate zwischen August und Oktober. Ein in dieser schwachen saisonalen Phase zwischen August und September startender Rücksetzer an den Aktienmärkten könnte durchaus einen Sturm an der Liquiditätsfront entfachen.

Für den Goldpreis bedeutet dies, dass eine unmittelbar bevorstehende Trendwende sowie im Anschluss der Beginn der Ausbruchsrally noch nicht in trockenen Tüchern ist. Denn sollten die Aktienmärkte größere Probleme bekommen, könnte sich das Tief am Goldmarkt durchaus bis in den September, Oktober oder noch länger hinziehen. Sobald die Fed aber die Kehrtwende bei ihrer Geldpolitik ankündigen wird, sollte der Goldpreis durchstarten.

7. Fazit und Empfehlung

Die Edelmetallpreise haben in den letzten Wochen wie erwartet korrigiert. Unsere erste Kurszielzone zwischen 1.900 USD und 1.920 USD wurde bereits erreicht. Unsere zweite Kurszielzone wartet allerdings noch zwischen 1.850 USD und 1.875 USD. Angesichts der dort verlaufenden 200-Tagelinie sowie dem noch nicht überverkauften Wochenchart inklusive einer möglichen inversen SKS-Formation und der fragwürdigen Gesamtliquidität im Finanzsystem, gibt es noch keinen Grund das finale Tief auszurufen.

Sollte dem Goldpreis allerdings um und oberhalb von 1.900 USD eine mehrwöchige solide Bodenbildung gelingen, würden wir vermutlich schon ab Mitte oder Ende Juli voll ins Bullenlager wechseln, denn im größeren Bild geht es am Goldmarkt tatsächlich nur noch um die Frage wann der Ausbruch über 2.075 USD erfolgt.

© Florian Grummes

www.midastouch-consulting.com