Kingston Resources Ltd.: Kapitalerhöhung

27.06.2023 | Hannes Huster

Kingston kam heute zurück in den Handel, nachdem man den ersten Teil der Kapitalerhöhung abgeschlossen hat: Link.

Kingston kam heute zurück in den Handel, nachdem man den ersten Teil der Kapitalerhöhung abgeschlossen hat: Link.Die Meldung war umfangreich, da neben den Informationen zur Kapitalerhöhung auch die Daten für den Bergbaubetrieb enthalten waren, der mit dem Kapital begonnen werden soll. Das hätte man deutlich besser machen müssen, ebenso ist das Timing so kurz vor dem steuerlichen Jahresende schlecht.

Kingston Resources hat 5,5 Millionen AUD bei 0,085 AUD platziert und für die normalen Aktionäre soll noch 1 Million AUD zu gleichen Konditionen folgen. Der Abschlag mit rund 20% relativ hoch, was mich bei diesem Timing nicht wundert. Ende Mai hatte Kingston 11,5 Millionen AUD, so dass man nun in Richtung 17 Millionen AUD Cash laufen wird.

Gut ist, dass man einen konkreten und handfesten Plan hat, wie dieses Kapital zügig eingesetzt wird - nämlich für den Start des ordentlichen Bergbaubetriebs. Die Tailings-Aufbereitung lief bislang erstaunlich gut und so konnte man sich auch ein gewissen Cash-Polster aufbauen.

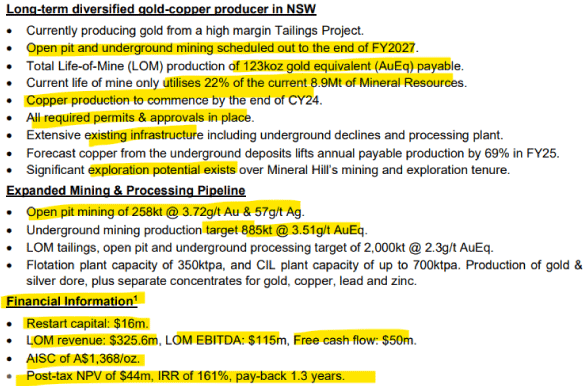

Die Studien, die man nun erstellt hat, zeigen einen anfänglichen Kapitalbedarf von 16 Millionen AUD, um mit dem Abbau des Erzes in einer Übertagegrube zu starten, später soll dann Untertage gegangen werden:

Das Open-Pit mit einem Gehalt von 3,72 g/t Gold und 57 g/t Silber erscheint hochgradig und müsste Geld abwerfen. Die kalkulierten Preise (1.780 USD für Gold und 22 USD für Silber) erscheinen vernünftig und man hat keine Tricks angewendet, um den Wert künstlich in die Höhe zu treiben.

Der Re-Start soll 16 Millionen AUD kosten und daraus soll ein Umsatz von 325 Millionen und ein EBITDA von 115 Millionen AUD erzielt werden. Die AISC je Unze Gold sollen bei 1.368 AUD liegen, was sehr gut wäre, wenn das umgesetzt werden kann.

In 2023 und 2024 wird nur Gold plus etwas Silber produziert und sobald man dann Ende 2024 untertage geht, soll Kupfer hinzukommen:

Einschätzung und Fazit:

Es ist klar, dass es aktuell nicht einfach ist, im Junior-Sektor Kapital aufzunehmen und Kingston musste einen ordentlichen Abschlag anbieten, um die Maßnahme abzuschließen.

Dahinter steht aber ein solider erster Minenplan, der aus meiner Sicht sehr sorgfältig erstellt wurde und es wurden Parameter verwendet, die realistisch sind. Kann dies alles so umgesetzt werden, dann wird sich das für uns Aktionäre sicherlich auszahlen.

Bemängeln muss ich trotzdem das Timing. Die Aktie heute, vier Tage vor dem Geschäftsjahresende wieder in den Handel zu nehmen, ist sinnlos. Der Abschlag für die neuen Aktien war hoch und heute folgen dann die steuerlichen Verkäufe aufgrund der gesunkenen Kurse.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.