Die Kehrseite der Inflationsmünze

18.07.2023 | John Mauldin

- Seite 4 -

Doch wie die letzten Jahre gezeigt haben, kann der Doppelschlag von Wohnungsbau und Energie die zugrunde liegenden Inflationstrends verstärken und übertreiben. Darüber hinaus droht das Risiko einer Rezession am Horizont. Angesichts der deprimierenden Auswirkungen von Rezessionen auf das Beschäftigungsniveau, die Ölnachfrage und die Wohnkosten denkt Powell wahrscheinlich intensiv über jedes Sandkorn nach, das er in den geldpolitischen Sandhaufen streut. Wird sein nächster Schritt die Kaution sein, die eine Lücke in das Gesicht der Wirtschaft reißt?Etwas für Jedermann

Der CPI-Bericht vom Juni hatte für jeden etwas zu bieten. Die Bullen jubeln über eine oder keine weitere Zinserhöhung. Die Inflation lag unter den Erwartungen. In dem Bericht lag der CPI ohne Energie und Unterkunft bei fast Null (siehe Chart 6). Einige Analysten fanden, dass der Bericht ihre Prognosen über Disinflation, sinkende Wohnungsmieten und eine schwache Kerninflation bestätigte. Der Rückgang des CPI von 4,0% im Mai auf 3,0% im Juni dürfte für die Fed ausreichen, um ihre abwartende Haltung fortzusetzen, entweder vor oder nach einer weiteren Zinserhöhung.

Für die Bären hingegen waren die 3,0% im Juni ein Vorteil gegenüber dem Ausgangspunkt vom Juni 2022. Die Bären verweisen auf neuere Daten. Im Monatsvergleich stieg die Inflation im Juni um 3,94% gegenüber Mai, während sie im Mai nur um 3,06% gegenüber April gestiegen war. Die Bären sehen einen Inflationsanstieg von 3% auf 4%, während die Bullen die umgekehrte Entwicklung auf der Grundlage der Jahresdaten anführen (siehe Chart 7).

Chart 7 - Quelle: Crestmont Research

Außerdem freuen sich die Bullen über den Rückgang des US-Verbraucherpreisindex für Nicht-Energie und Unterkünfte auf nahezu Null. Die Bären hingegen erinnern sich an März und Oktober 2022, als dieselbe Messgröße negativ wurde, bevor sie in den darauffolgenden sechs Monaten wieder anstieg (siehe Chart 6).

Wird die jährliche Inflation zum Jahresende 2023 unter oder über 3% liegen? Ed ist von Natur aus optimistisch, doch dieses Mal kann er sich nur Hoffnungen machen. Der Stillstand im Jahr 2022 wird in den nächsten sechs CPI-Berichten nur schwer zu überwinden sein. Wenn der auf den Monat hochgerechnete CPI im Durchschnitt die 3,94% vom Juni erreicht, wird die jährliche Inflationsrate im Dezember 4,8% betragen. Bei 3% liegt sie bei 4,3%.

Selbst bei einer annualisierten Inflationsrate von 0,50% wird der US-Verbraucherpreisindex zum Jahresende mit 3,1% höher ausfallen. Da es in den nächsten sechs Monaten keine monatliche Inflation geben wird, sinkt der jährliche CPI zum Jahresende nur geringfügig auf 2,8%. Der CPI für das erste Halbjahr 2023 lag bei 5,7% auf Jahresbasis. Ein Durchschnittswert von 0,0% für das zweite Halbjahr 2023 ergibt rechnerisch die Hälfte von 5,7% (d. h. 2,8%) für das Gesamtjahr im CPI-Inflationsbericht vom Dezember 2023.

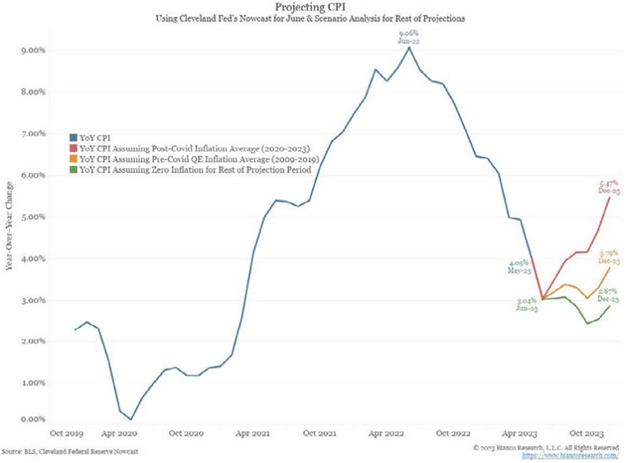

Mein Freund Jim Bianco hat diesen Chart, der das Problem verdeutlicht. Falls Sie die winzigen Zahlen nicht sehen können: Die drei farbigen Linien zeigen an, wie hoch der jährliche US-Verbraucherpreisindex sein wird, wenn die Inflation zum Durchschnitt der Jahre 2020-2023 (rote Linie bei 5,5%) oder der Zeit vor dem COVID 2009-2019 (gelbe Linie bei 3,9%!) zurückkehrt, oder wenn sie für den Rest des Jahres bei 0% bleibt (grüne Linie bei 2,8%).

Quelle: Wayne Kozun

Unter diesen Annahmen wird der US-Verbraucherpreisindex zum Jahresende irgendwo zwischen 2,87% und 5,47% liegen. Wir können so viel spekulieren, wie wir wollen, aber die Daten deuten darauf hin, dass wir Ende des Jahres viel näher an 4% als an 3% sein werden (vergessen Sie 2%), es sei denn, es kommt zu einer echten Rezession, die natürlich die Inflation senken würde.

Aber auf die Rezession haben wir schon lange gewartet. Der Ölpreis muss in der Nähe von 70 Dollar je Barrel bleiben, um die Inflation in der zweiten Jahreshälfte 2023 nicht zu erhöhen. Er liegt bereits bei 75 Dollar. Wenn es keine Rezession gibt, könnte er leicht noch höher steigen. Das liegt nicht im Einflussbereich der Fed. Die Unterkunft braucht eine schnelle Umkehrung ihres starken Aufwärtstrends.

Nächste Woche wird Barry zeigen, dass der Wohnungsbau preislich eine Herausforderung darstellen könnte. Unterkünfte können den jährlichen CPI nur dann positiv beeinflussen, wenn die Mieten und die Owner's Equivalent Rent sinken (was schwierig ist, da sich beide Mieten im Laufe der Zeit anpassen, nicht nur von Monat zu Monat). Nächste Woche werden wir uns eingehender mit dem Thema Wohnen und Hypotheken beschäftigen. Wenn es der Fed gelingt, die Hypothekenzinsen zu senken, könnten die Immobilienpreise tatsächlich steigen. Puh. Es gibt viel auszupacken.

Vorschau? Wir werden die nächsten Dotplots abwarten müssen, aber ich wäre nicht überrascht, wenn es nach Juli zu einer weiteren Zinserhöhung käme. Zwei weitere sind nicht vom Tisch, ohne dass es zu einer Rezession kommt. Das ist nicht das, was wir hören wollen. Die Fed kann mehrere Wege einschlagen, aber in den nächsten sechs Monaten werden die Daten nicht dazu beitragen, dass der Markt die gewünschte Pause einlegt, geschweige denn eine Zinssenkung vornimmt.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 14. Julir 2023 auf www.mauldineconomics.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.