Schluckauf auf dem Wohnungsmarkt

31.07.2023 | John Mauldin

- Seite 3 -

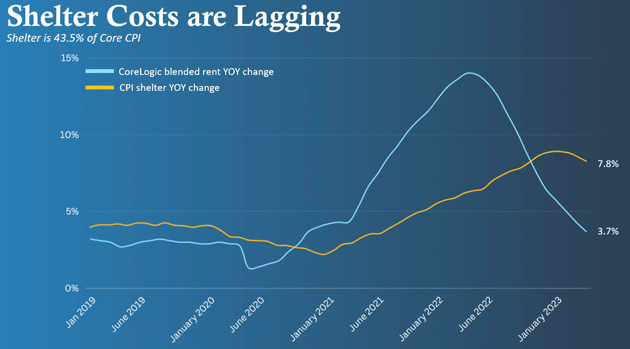

Die Fed schaut sich den CPI genau an, bevorzugt aber die persönlichen Konsumausgaben (PCE), die derzeit bei 4,6% liegen. Der nächste PCE-Bericht wird am 28. Juli veröffentlicht, und wir erwarten, dass die Kerninflation auf 4,2% zurückgehen wird. Das ist ein guter Fortschritt, liegt aber immer noch weit über dem 2%-Ziel der Fed. Das Problem mit den Kernwerten ist, dass sie stark mit den Kosten für Unterkunft gewichtet sind. Bei den Unterkunftskosten handelt es sich um eine Dienstleistung, bei der die Immobilienpreise nicht berücksichtigt werden. Die Kosten der Unterkunft basieren überwiegend auf den Mieten und den entsprechenden Mieten der Eigentümer.Diese Mietdaten bilden den Durchschnitt der vorangegangenen 12 Monate, so dass es zu einer erheblichen Verzögerung zwischen den im CPI ausgewiesenen Zahlen und dem, was tatsächlich in Echtzeit geschieht, kommen kann. Wir haben einen dramatischen Rückgang der Mieten im Jahresvergleich erlebt, der derzeit bei 3,7% liegt, aber der CPI-Bericht von dieser Woche zeigte, dass Unterkünfte, einschließlich Mieten, aufgrund der Verzögerung im Jahresvergleich um 7,8% gestiegen sind.

Da Unterkünfte 43,5% des Kern-CPI ausmachen, können wir eine mathematische Berechnung anstellen, die zeigt, dass die Differenz von 7,8% für Unterkünfte im CPI gegenüber 3,7% in Echtzeit 4,1% beträgt. Multipliziert man dies mit der Gewichtung innerhalb des CPI, ist die Kerninflationsrate künstlich um satte 1,8% höher. Ohne diese Verzögerung müsste die Kerninflationsrate derzeit bei 3% im Jahresvergleich liegen... noch nicht am Ziel der Fed, aber verdammt nahe dran und ein Grund für die Fed, mit weiteren Zinserhöhungen zu warten. Aber die Fed schaut nicht auf Echtzeitdaten. Ihre Datenabhängigkeit gründet sich auf nachlaufende, alte Daten.

Quelle: MBS Highway

Es war dieselbe fehlerhafte Argumentation, die die Fed im Jahr 2021 dazu veranlasste, die Zinsen bei Null zu halten und die quantitative Lockerung (QE) viel länger als nötig fortzusetzen. Die Fed dachte, die Inflation sei kein Problem, weil sie durch die Verzögerung bei den Kosten für Unterkünfte künstlich nach unten gedrückt wurde. Damals stiegen die Kosten für Unterkünfte im Jahresvergleich nur um 2%, aber in Wirklichkeit stiegen sie um mehr als 7%.

Auch wenn diese Verzögerungen mit der Zeit aufgeholt werden, könnte die Fixierung der Fed auf das 2%-Ziel dazu führen, dass sie die Zinsen so lange anhebt, bis etwas einbricht - wahrscheinlich der Arbeitsmarkt und/oder eine Rezession. Dies wird mit ziemlicher Sicherheit einen Rückgang der Anleiherenditen zur Folge haben.

Zusammenfassend lässt sich sagen, dass versierte Hypothekenanalysten mit uns darin übereinstimmen, dass die Inflation weiter zurückgehen wird und dass sich die grundlegende Beziehung zwischen Inflation und langfristigen Zinsen wieder einstellen wird. Dies verheißt Gutes für Investitionen in langfristige Anleihen wie MBS und Treasuries sowie für die 10-jährige Staatsanleihe. Wie bereits erwähnt, steigen die Immobilienwerte angesichts von Hypothekenzinsen von rund 7% bereits an.

Ein Rückgang der Zinssätze wird wahrscheinlich eine noch stärkere Nachfrage nach Immobilien auslösen und könnte den bereits beeindruckenden Anstieg der Immobilienpreise, den wir in diesem Jahr bisher erlebt haben, noch beschleunigen.

Weiterer Fed-Wahnsinn

John hier wieder. Die Verkäufe bestehender Eigenheime fielen im letzten Monat um 40.000 geringer aus als erwartet und erreichten damit das niedrigste Verkaufsvolumen seit 2011. Die Medianpreise für Eigenheime sind im Vergleich zum Vorjahr um -1% gesunken, wobei es fast keine abgeschlossenen Transaktionen gibt, die ein Preisniveau bestätigen. Wo eine Transaktion stattfindet, sind Mehrfachangebote immer noch üblich, und 33% der abgeschlossenen Verkäufe fanden über dem Verkaufspreis statt. Es ist ein weicher, aber nicht zusammengebrochener Markt. (h/t David Bahnsen) Dafür gibt es einen Grund. Nur wenige Menschen sind bereit, ihre Häuser zu verkaufen. Das macht Sinn, denn...

"92% der Amerikaner haben derzeit eine Hypothek von unter 6%, was den fehlenden Anreiz erklärt, ein Haus zu verkaufen, nur um ein neues mit einem Hypothekenzins von etwa 7% zu kaufen. Ich möchte noch hinzufügen, dass 23% der Amerikaner eine Hypothek von unter 3% haben und 61% von unter 4%, was bedeutet, dass sie wirklich nicht bereit sind, einen Wechsel vorzunehmen." (Quelle: David Bahnsen)

Das ist der Grund, warum der Verkauf von neuen Häusern paradoxerweise so robust ist. Neue Häuser werden attraktiver, einfach weil sie verfügbar sind. Das ist gut für die Hausbauer. Ich gebe zu, dass ich die Kombination aus 7% Hypotheken und sehr positiven Erträgen von Hausbauern letztes Jahr nicht auf meiner Bingokarte hatte. Aber ich glaube, das hatte auch niemand. Für die Fed-Beamten ergibt sich daraus allerdings ein Problem. Wenn es ihnen gelingt, die Inflation zu senken, werden die Hypothekenzinsen fallen. Die Immobilienpreise werden hoch bleiben und vielleicht sogar steigen, was ihre Fähigkeit zur Inflationsbekämpfung beeinträchtigt.

Eine echte Zitterpartie. Wie wir letzte Woche gesehen haben, war ein Großteil des jüngsten Inflationsrückgangs auf die Energie- und Ölpreise zurückzuführen. Wenn der Ölpreis wieder auf 100 Dollar sinkt - was sehr gut möglich ist, da in den USA nicht sehr viel gebohrt wird -, wird sich das negativ auf die Inflation auswirken.

Wenn es nicht zu einer Rezession kommt, dürfte die Inflation in diesem Jahr eher bei 4% als bei 3% liegen, was bedeutet, dass die Fed die Zinsen nach der Zinserhöhung in der kommenden Woche tatsächlich noch einmal anheben und die Zinsen länger hoch halten könnte, auch wenn sie die quantitative Straffung fortsetzt. Diejenigen, die (aus welchen Gründen auch immer) eine Zinssenkung wollen, befinden sich in der merkwürdigen Lage, dass sie dafür eine Rezession brauchen.

Dazu sage ich: "Geduld, Grashüpfer." Der derzeitige Kurs der Fed wird die Inflation schließlich zurückbringen. Mein Freund David Bahnsen sagte letzte Woche in Memphis, dass wir in ein paar Jahren eine Inflation von 1,5% oder weniger erleben werden. Aber niemand wird darüber glücklich sein, denn das BIP-Wachstum wird nur 1% betragen. Wie ich bereits mehrfach geschrieben habe, ist dies eine Folge der ständig steigenden Staatsverschuldung. Werden wir zu Japan? Das ist eine sehr ernste Frage, mit der wir uns in Zukunft beschäftigen werden.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 21. Juli 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.