Matsa Resources Ltd.: Linden verpasst erneut die Fristen

25.07.2023 | Hannes Huster

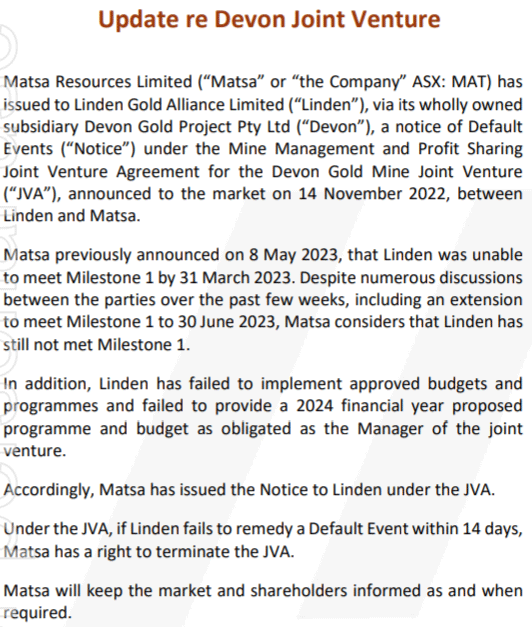

Linden Gold, der Joint-Venture Partner für das Devon Goldprojekt, scheint nun auch die zweite Chance zu vertun, nachdem man schon das erste Joint-Venture nicht auf die Reihe bekommen hat.

Linden Gold, der Joint-Venture Partner für das Devon Goldprojekt, scheint nun auch die zweite Chance zu vertun, nachdem man schon das erste Joint-Venture nicht auf die Reihe bekommen hat.Wie Matsa Resources heute mitgeteilt hat, konnte Linden den ersten vereinbarten Meilenstein, der eigentlich bis 31.03. erfolgen sollte, dann nochmals bis 30.06.2023 verlängert wurde, nicht erfüllen.

Matsa hat dies nun, nach einigen offensichtlich erfolglosen Gesprächen, Linden offiziell mitgeteilt. Kommt Linden nicht in Bewegung, dann kann Matsa das Joint-Venture innerhalb von 14 Tagen auflösen. Laut dem Vertrag kann Matsa dann das bereits bezahlte Geld behalten und bekommt Devon zu 100% zurück.

Fazit:

Linden Gold scheint es mit Verträgen nicht so genau zu nehmen. Schon das erste große Joint-Venture ist krachend gescheitert und man hat sich dann auf diese neue Vereinbarung eingelassen, die sehr zugunsten von Matsa gestaltet war.

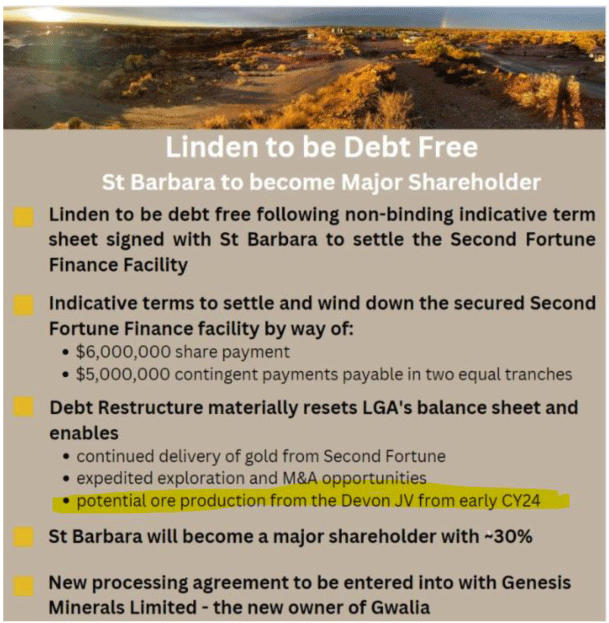

Linden versucht die vorhandenen Schulden loszuwerden und hat vor wenigen Tagen eine nichtbindende Vereinbarung mit St Barbara unterzeichnet, um die Schulden zu restrukturieren: Link.

Für eine nicht börsennotierte Firma hat man schon allerlei Sorgen am Hals und ich glaube nicht, dass man das JV mit Matsa in der aktuellen Form erfüllen kann, obwohl man Devon offiziell noch als neue Produktionsstätte ab 2024 angibt:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.