Charlie Morris: Der intrinsische Wert von Gold

14.08.2023

Der intrinsische Wert von Gold

Der intrinsische Wert von GoldEs besteht kein Zweifel, dass Gold einen inneren Wert hat, da es ein seltenes Gut ist. Aber selbst wenn es nicht so selten wäre wie Sand oder Dung, hätte es immer noch einen inneren Wert, nur viel weniger als derzeit. Die Frage, die ich mir stelle, lautet: Wie viel des Goldpreises spiegelt seinen inneren Wert wider, und wie viel ist etwas anderes? Gold ist ein Vermögenswert und wird daher über seinen inneren Wert hinaus bewertet. Anders ausgedrückt: Wenn Gold keine wichtige Rolle in der Finanzwelt spielen würde und nicht annähernd so liquide wäre wie der S&P 500, wäre es dann immer noch rund 2.000 Dollar je Unze wert? Ich bezweifle das sehr.

Ich glaube, dass der Goldpreis aus mehreren Teilen besteht, von denen einer der intrinsische Wert des Metalls ist, der wahrscheinlich mit den Rohstoffen zusammenhängt, während ein zusätzlicher monetärer Wert hinzukommt. Dieser ergibt sich aus der globalen Rolle des Goldes als finanzieller Rückhalt und der damit einhergehenden enormen Liquidität. Gold bietet eine Versicherung gegen den Zusammenbruch des Finanzsystems und ist gleichzeitig ein Inflationsschutz.

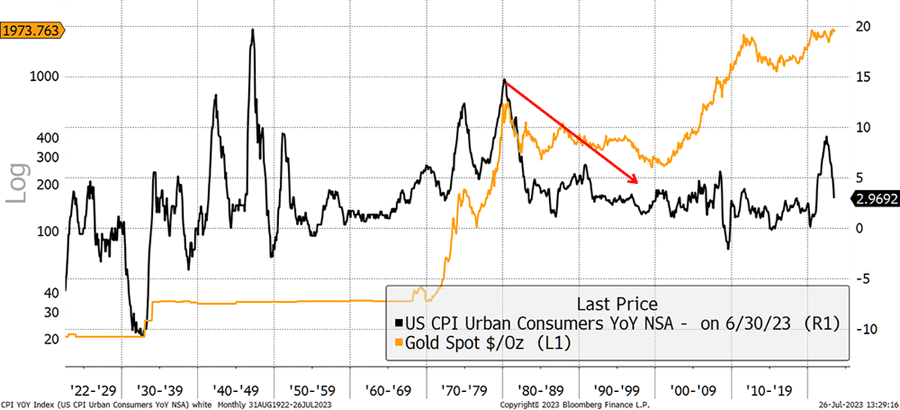

Es gibt verschiedene Möglichkeiten, sich mit dieser Frage zu befassen, aber ich beginne mit dem einfachen Gedanken, dass Gold in der jüngeren Geschichte seinen Höhepunkt erreicht hatte, als es 1999 bei 255 Dollar je Unze gehandelt wurde. Vor 1971 hatte Gold, wie Sie alle wissen, jahrhundertelang eine offizielle Rolle im Finanzsystem. Dann, im Jahr 1971, als die moderne Kommunikationstechnologie dies ermöglichte, hob Nixon den Dollar vom Goldstandard ab und ebnete damit den Weg für das System der Fiatwährungen, das darauf folgte. Dies konnte erst geschehen, als Daten und Telefonie dieser Aufgabe gewachsen waren.

1971 war Gold erheblich unterbewertet, da der Preis gegenüber dem Dollar seit den 1930er Jahren nicht mehr angepasst worden war, während die Inflation weiter voranschritt. Der Preis stieg in die Höhe, begünstigt durch die Inflationsschübe in den 1970er Jahren. Um 1980 hatte die Inflation ihren Höhepunkt erreicht, und die Arbeit des Goldes war getan.

Gold & Inflation; Quelle: Bloomberg

In den nächsten zwei Jahrzehnten schien das Fiatgeldsystem gut zu funktionieren, zumindest in den Industrieländern. Gold verbrachte diese Zeit in Ungnade, in einer Zeit der Irrelevanz. In dieser Zeit standen die Zentralbanken, vor allem die europäischen Zentralbanken, Schlange, um ihr Gold in geordneter Weise zu verkaufen. Dies setzte sich bis 2009 fort, als vor allem Nicht-OECD-Länder ihre Goldkäufe im Gefolge der globalen Finanzkrise wieder aufnahmen.

Quelle: World Gold Council

Seitdem haben die Zentralbanken ihre Bestände aufgestockt, und seit dem Einmarsch der Russen in der Ukraine ist dies nicht mehr der Fall. Das Bemerkenswerte ist, dass der Goldstandard in den 1970er Jahren verwelkte, und abgesehen von den jüngsten Gerüchten über eine goldgedeckte BRICS-Währung besteht für die Zentralbanken keine offizielle Notwendigkeit, Gold zu besitzen. Sie tun dies aus freien Stücken. Es ist bemerkenswert, dass eine Art informeller Goldstandard zurückkehrt, obwohl er vor einem halben Jahrhundert formell abgeschafft wurde. Das bedeutet, dass Gold wieder eine Rolle spielt, auch wenn dies nicht in den Gesetzbüchern verankert ist.

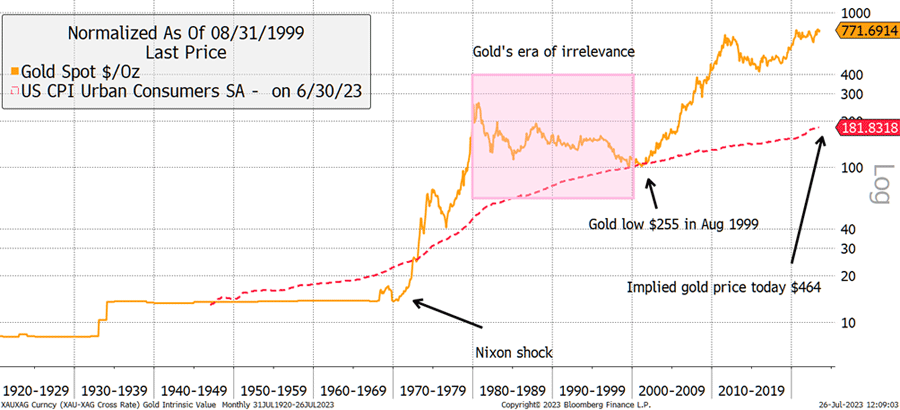

Zusammenfassend lässt sich sagen, dass Gold vor 1971 relevant war und heute wieder relevant ist. Damals gab es keine Preisfindung, weil der Preis gegenüber dem US-Dollar festgelegt war. Im Gegensatz dazu ist der Preis heute frei und hat sich bei etwa 2.000 Dollar je Unze eingependelt. Der Tiefststand im Jahr 1999 war der Zeitpunkt, an dem Gold am wenigsten relevant war, und entspricht daher vermutlich ungefähr seinem inneren Wert (wahrscheinlich wurde er unterschritten). Wenn wir den VPI der USA durch den Druck von 255 Dollar im August 1999 laufen lassen, beträgt der implizite "intrinsische" Preis heute 255 Dollar x 81% Inflation = 464 Dollar.

Zeit d. Irrelevanz; Quelle: Bloomberg. Chart wurde zum 30.8.1999 auf 100 umbasiert.

Wenn man statt des Consumer Price Index Rohstoffe verwenden wollte, käme man auf 320 Dollar, aber das ist etwas hart, da der Rohstoffindex eine negative Rollrendite aufweist (Futureskontrakte können effektiv eine "negative Dividende" haben, die als Contango bekannt ist). Viel fairer ist es vielleicht, den CRB Rind Index zu verwenden, der sich auf Spot-Rohstoffe bezieht, die in der realen Welt gehandelt werden. Dazu gehören Wolle, Wachs, Hafer, Eier, Felle usw., im Gegensatz zu Öl, Kupfer, Sojabohnen und Mais. Der implizite Preis springt auf 540 Dollar, was immer noch weit unter dem aktuellen Preis liegt.

Gold & außerbörsliche Rohstoffe (CRB Rind); Quelle: Bloomberg. Chart wurde zum 30.8.1999 auf 100 umbasiert.