Gold Zähe Korrektur noch nicht eindeutig beendet

18.09.2023 | Florian Grummes

- Seite 2 -

Laut dem aktuellen CoT-Report basierend auf den Daten vom 5.September hielten die kommerziellen Händler eine kumulierte Leerverkaufsposition in Höhe von 158.239 Future-Kontrakten auf den Goldpreis. Im langfristigen Vergleich ist diese Shortposition zu hoch und liefert aktuell keine antizyklische Engstelle am Terminmarkt. Erst wenn die kommerziellen Spieler ihre Leerverkaufspositionen auf einen kumulierten Wert von unter 100.000 Kontrakten reduziert haben, dreht der Analyse-Baustein auf positiv.Der aktuelle CoT-Report ist leicht bärisch und mahnt zur Geduld.

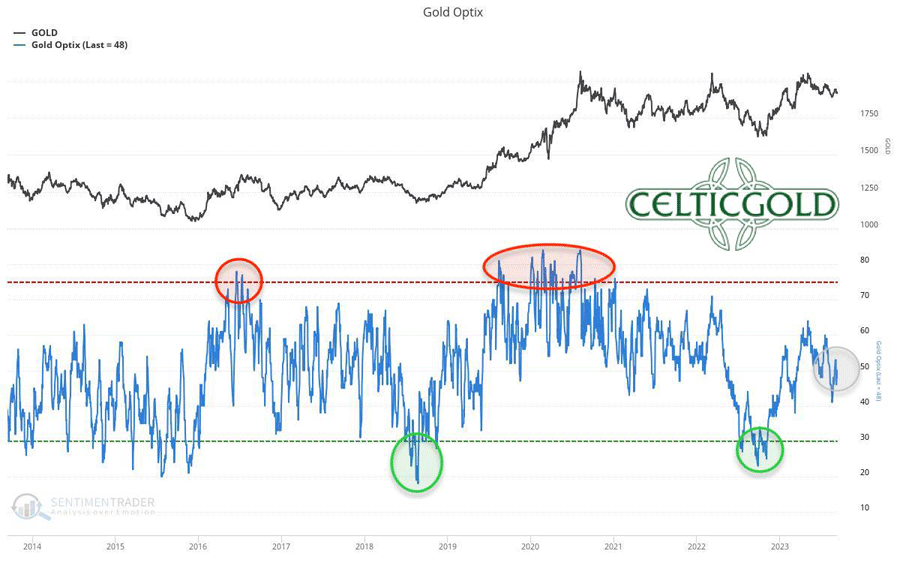

4. Sentiment Gold

Sentiment Optix für Gold vom 13. September 2023. Quelle: Sentimenttrader

Mit einem Wert von 48 meldet der Sentiment-Indikator aktuell ein ausgeglichenes und neutrales Stimmungsbild am Goldmarkt. Der Kursrutsch im August sorgte vorübergehend für einen Wert von 41. Extreme Angst- und Panik-Werte waren zuletzt vor gut einem Jahr zu beobachten. Seitdem konnte sich der Goldpreis in der Spitze um über 450 USD erholen. Eigentlich sollte das Pendel in den kommenden Monaten oder ein bis zwei Jahren weiter bis ins andere Extrem (Euphorie und Gier) ausschlagen. Bislang entfachte die Erholung in den letzten 12 Monaten allerdings keine Begeisterungsstürme, denn das Sentiment konsolidiert im neutralen Bereich.

Insgesamt ist das Sentiment am Goldmarkt weiterhin neutral.

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 12 Jahre vom 13. September 2023. Quelle: Seasonax

Basierend auf der Statistik der letzten 54 Jahre begann Anfang Juli eigentlich die beste Phase des Jahres für den Goldpreis, welche im Durchschnitt regelmäßig für deutliche Kursanstiege bis weit in den September hinein gesorgte hatte. In diesem Jahr fand der Goldpreis zwar Ende Juni ein vorübergehendes Tief und konnte sich anschließend um 95 USD erholen, ab dem 20. Juli übernahmen aber die Bären wieder die Kontrolle und haben diese bislang auch nicht wieder nachhaltig abgegeben.

Legt man hingegen nur die Kursentwicklung der letzten 12 Jahre seit dem Allzeithoch vom 6. September 2011 zugrunde, ändern sich das Bild gewaltig. Demnach geriet der Goldpreis meist ab Ende August stark unter Druck und fand erst zum letzten FOMC-Zinsentscheid Mitte Dezember seinen Tiefpunkt. Aus dieser Perspektive stünden dem Goldmarkt noch drei sehr schwierige Monate bevor.

Zusammengefasst und basierend auf den letzten 12 Jahren ist die saisonale Komponente bis Mitte Dezember bärisch und mahnt zur Vorsicht.

6. Makro-Update Starker US-Dollar deutet neue Verwerfungen an

EZB-Leitzins, vom 14. September 2023. Quelle: Holger Zschäpitz

Zum 27. Juli 2022 hatte die Europäische Zentralbank erstmals nach mehr als sechs Jahren die Leitzinsen wieder angehoben. Mittlerweile hat sie den Leitzins im Kampf gegen die Inflation und trotz zunehmender Konjunktursorgen insgesamt zehnmal in Folge bis auf aktuell 4,5% immer weiter angehoben. Das ist nun das höchste Niveau seit dem Start der europäischen Währungsunion 1999!

In den USA hatte die FED bereits im März 2022 den Zinserhöhungszyklus eingeleitet und damit die Marschrute für die meisten westlichen Zentralbanken vorgegeben. Fünf Tage vor dem nächsten Zinsentscheid am 20.September notiert der US-Leitzins mit 5,5% auf dem höchsten Stand in 22 Jahren. Angesichts der weiterhin hartnäckigen Inflationsdaten sowie noch immer halbwegs guter US-Arbeitsmarktdaten und einer robusten US-Wirtschaft ist das Ende der Zinserhöhungen noch nicht besiegelt. Parallel dazu entzieht die FED den Märkten aber auch wieder Liquidität durch ihr QT-Programm. Zuletzt ist die FED-Bilanz um weitere 2,5 Mrd. USD auf 8.098,8 Mrd. USD bzw. 30,2% des US-BIP geschrumpft.

Insgesamt ist die Ausganglage komplex und in ihrer Konstellation einmalig. Schließlich sind die Märkte in den vergangenen 15 Jahren und insbesondere in den letzte zweieinhalb Jahren in einem nie dagewesenen Ausmaß mit Liquidität von den Notenbanken geflutet worden. Trotz der rasantesten Anhebung der Zinsen aller Zeiten wabert diese Überschuss-Liquidität weiter im Finanzsystem und dürfte zusammen mit dem im März eilig zusammengeschnürten "Bank Term Funding Program" (BTFP) sowie der großzügigen Fiskalpolitik zur Ankurbelung der Wirtschaft (allein ca. 5.000 Mrd. USD in den USA) der Hauptgrund für die relativ stabile Lage der US-Wirtschaft sein.