Verkaufsdruck am Goldmarkt nach hawkisher FED

26.09.2023 | Markus Blaschzok

Die US-Notenbank (Fed) verkündete vergangenen Mittwoch, dass ihre Geldpolitik auch im neuen Jahr restriktiv bleiben wird und eine weitere Zinsanhebung in diesem Jahr möglich sei. Dies enttäuschte die Märkte, welche die Aussagen der Fed über weite Teile dieses Zinsanhebungszyklus hinweg ignoriert hatten. Man war davon überzeugt, die Notenbanker würden auf eine Rezession hin einknicken und die Geldpolitik wieder lockern. Auch viele Goldanleger begründeten mit dieser Erwartung eine vermeintlich bevorstehende Rallye des Goldpreises, weshalb viele Goldbugs zu Höchstpreisen kauften.

Die US-Notenbank (Fed) verkündete vergangenen Mittwoch, dass ihre Geldpolitik auch im neuen Jahr restriktiv bleiben wird und eine weitere Zinsanhebung in diesem Jahr möglich sei. Dies enttäuschte die Märkte, welche die Aussagen der Fed über weite Teile dieses Zinsanhebungszyklus hinweg ignoriert hatten. Man war davon überzeugt, die Notenbanker würden auf eine Rezession hin einknicken und die Geldpolitik wieder lockern. Auch viele Goldanleger begründeten mit dieser Erwartung eine vermeintlich bevorstehende Rallye des Goldpreises, weshalb viele Goldbugs zu Höchstpreisen kauften.Noch vor wenigen Monaten hoffte man, die Fed würde bereits Ende 2023 mit Zinssenkungen beginnen, doch mittlerweile erwartet der Markt dies erst Ende 2024. Der Tenor des Zinsentscheids und der anschließenden Rede von US-Notenbankchef Jerome Powell war hawkish und zeigte, die Fed wird die Geldpolitik länger restriktiv und die Zinsen länger auf dem aktuell hohen Niveau belassen.

Trotz der hawkishen Fed und obwohl der US-Dollar wieder an Stärke gewann, hielt sich der Goldpreis vergangene Handelswoche stark und ging mit 1.925 $ unverändert ins Wochenende. Der Silberpreis konnte sogar um 2,2% auf 23,82 $ zulegen, während der breite US-Aktienmarkt rund 3% einbüßte.

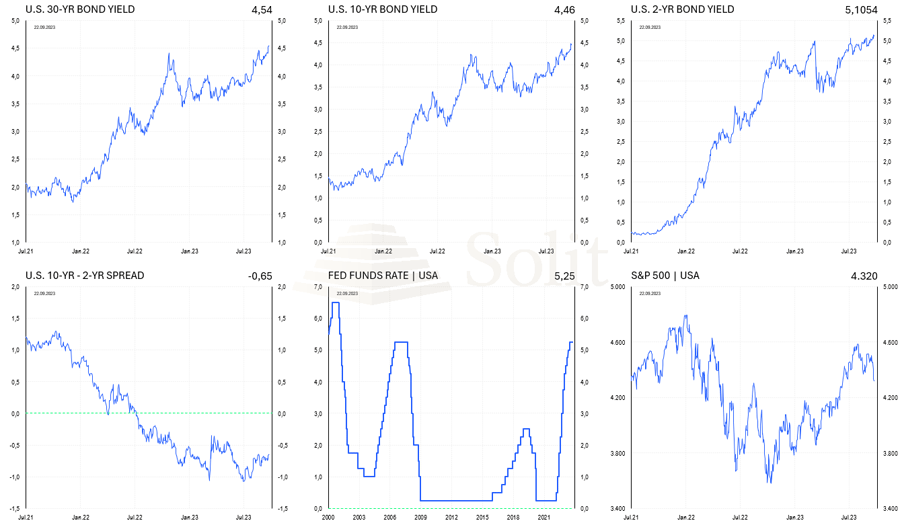

Den Leitzins beließ man unverändert in der Spanne von 5,25% bis 5,50%. Der sogenannte Dot-Plot, der die Einschätzungen der FOMC-Mitglieder visualisiert, zeigt nun eine Zinserwartung von durchschnittlich 5,1% im nächsten Jahr, während es bis dahin nur 4,6% waren. Die langfristigen Zinsen stiegen daraufhin weiter bis auf 4,5% an, dem höchsten Stand seit 16 Jahren!

Die Renditen der zehnjährigen US-Staatsanleihen stiegen zuletzt stärker als der die Kurzlaufenden, was man an dem Anstieg des Spreads der Zinsen für 10- zu 2-jährigen US-Staatsanleihen sieht, der nur noch -0,65% beträgt. Der Markt erwartet nun im September 2024 die erste von zwei Zinssenkungen im nächsten Jahr. Gleichzeitig hat man die Erwartung für das US-Bruttoinlandsprodukt auf 2,1% deutlich angehoben, während man keine nennenswerte Abkühlung am Arbeitsmarkt sieht, wobei die Inflationserwartung der Fed für das kommende Jahr unverändert ist.

Die langfristigen Zinsen steigen weiter an, doch noch ist die Zinsstrukturkurve invertiert

Die Erfolgsbilanz der US-Notenbank bei der Vorhersage der Zinsentwicklung war in der Vergangenheit miserabel. Der Offenmarktausschuss ging im März 2021 noch davon aus, dass der Zinssatz in 2022 weiterhin bei null Prozent liegen würde, während dieser jedoch durchschnittlich 1,75% betrug. Selbst für das Jahr 2023 erwartete die große Mehrheit der FOMC-Mitglieder Nullzinsen, während sie nun bei über 5% liegen. Die Zentralbanker würden wahrscheinlich genauere Prognosen abgeben, wenn sie nur mit Darts auf eine Scheibe werfen würden. Nur weil sie im nächsten Jahr eine Zinspause erwarten, bedeutet das nicht, dass die Zinsen im nächsten Jahr nicht weiter ansteigen oder kurzfristig wieder sinken könnten.

Ich habe stets der Markthoffnung auf wieder sinkenden Zinsen widersprochen, da die Fortsetzung des Musters der letzten vier Jahrzehnte nach einem Jahrzehnt mit Null- und Negativzinsen nicht mehr möglich ist. Mittlerweile müssen die Volkswirtschaften das Drucken von Geld aus dem Nichts mit Inflation und steigenden Zinsen bezahlen.

Es gibt mehrere Gründe, für die aktuell weiter steigenden Marktzinsen. Nebst der hohen Inflation verkauft die US-Notenbank im Rahmen ihres QT-Programms weiter Staatsanleihen, was deren Angebot erhöht. Gleichzeitig verschuldet sich die US-Regierung über die Ausgabe neuer Staatsanleihen ständig weiter, während andere Regierungen ebenfalls ihre Bestände an US-Staatsanleihen reduzieren. Das Angebot wächst, während die Nachfrage abnimmt, wodurch die Anleihenkurse sinken und die Zinsen diametral gegensätzlich ansteigen.

Wollte die US-Notenbank diesen Trend ausbremsen, müsste sie vermehrt Staatsanleihen aufkaufen, was jedoch neue Inflation erzeugen würde und folgend auch die Zinsen noch stärker ansteigen müssten. Die US-Notenbank steht mit dem Rücken an der Wand und sie hat keine Kaninchen mehr, die sie aus dem Hut zaubern könnte. Wer keinen günstigen Immobilienkredit mehr bekam, darf sich keine falschen Hoffnungen machen, denn die Bauzinsen werden in den nächsten Jahren nicht mehr sinken.

Zukunft des Goldpreises von der Geldpolitik abhängig

Auch wenn die FED vorerst keine Rezession sieht, bedeutet dies angesichts ihrer schlechten Prognosen gar nichts. Auch in 2006 bestanden die Notenbanker darauf, dass es keine Immobilienblase gäbe und ein Jahr später brachen die Immobilienmärkte historisch stark ein. Als die Subprime-Krise begann, versicherten sie, dass sich diese auf Subprime-Kredite beschränken würde, während in Wahrheit das Kartenhaus der Kreditgeldsystems ins Wanken geriet und eine weltweite Kredit- und Währungskrise nach sich zog.

Die Zinssätze sind aktuell höher als im Juni 2006, dem Höhepunkt des Zinserhöhungszyklus, der die Immobilienblase zum Platzen brachte. Die Fed hielt sie auf diesem Niveau, bis Bernanke die Zinsen im September 2007 senkte, als die Immobilienverkäufe einbrachen. Die Zinsen befinden sich aktuell auf dem gleichen Niveau, das die Finanzkrise von 2008 und die Große Rezession auslöste.

Nach dem stärksten Zinsanhebungszyklus seit den siebziger Jahren ist eine Rezession sicher, auch wenn man konstatieren muss, dass die Gefahr für das Bankensystem nach den vielen QE-Programmen heute deutlich geringer ist als in 2006. Die Frage, die sich die guten Trader und Investoren am Goldmarkt aktuell stellen, ist wie sich die FED in dieser aufziehenden Rezession verhalten wird. Wird sie sofort mit dem Drucken von Geld reagieren oder kann es sich die US-Notenbank nach den letzten QE-Programmen von 2020 nun leisten die Märkte in einem deflationären Crash absaufen zu lassen, um erst spät mit dem erneuten Drucken von Geld zu intervenieren.

Letzteres würde den Goldpreis erst belasten, bevor dieser dann im Rahmen neuer QE-Programme durch die Decke gehen würde. Auch die Aktienmärkte würden erst drastisch einbrechen und so in einer Verkaufspanik die Liquidität für Käufe des Smart Moneys bereitstellen. Es gibt viele Gründe, warum dies in meinen Augen das wahrscheinlichste Szenario zu sein scheint. Entsprechend vorsichtig müssen Investoren kurzfristig am Goldmarkt bleiben.