Geht der Goldrallye bei 2.000 $ die Luft aus?

25.10.2023 | Markus Blaschzok

Die Flucht in den sicheren Hafen des Goldes setzte sich auch in der letzten Woche fort. Als Reaktion auf den Krieg im Nahen Osten stieg der Goldpreis binnen zwei Wochen um mehr als 180 $ (+10%) an. Erst an der psychologisch wichtigen Marke von 2.000 $ konnten die Bären die Rallye mit einem Hoch bei 1.997 $ vorerst ausbremsen.

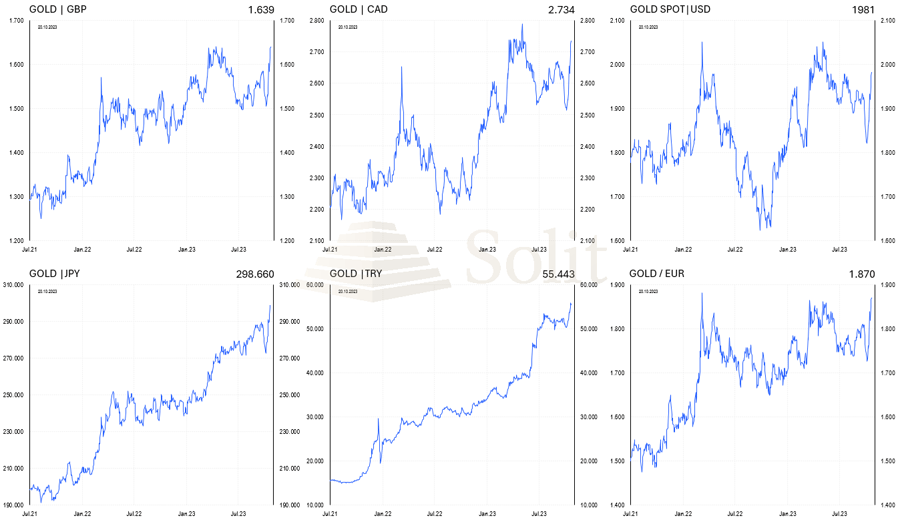

Die Flucht in den sicheren Hafen des Goldes setzte sich auch in der letzten Woche fort. Als Reaktion auf den Krieg im Nahen Osten stieg der Goldpreis binnen zwei Wochen um mehr als 180 $ (+10%) an. Erst an der psychologisch wichtigen Marke von 2.000 $ konnten die Bären die Rallye mit einem Hoch bei 1.997 $ vorerst ausbremsen. Dieser Preisanstieg ist anders geartet als die üblichen zyklischen Anstiege am Goldmarkt, da die anderen Edelmetalle wie Silber, Platin und Palladium dem Goldpreis kaum oder überhaupt nicht folgten, was untypisch ist. Selbst am US-Terminmarkt konnte man Stärke beobachten, was auf starke Käufe am physischen Goldmarkt hindeutet. Die Angst vor einer Ausweitung des Konflikts hat scheinbar zu einer Flucht von großem Geld in den sicheren Hafen des Goldes gesorgt. In vielen Währungen hat der Goldpreis mittlerweile neue Allzeithochs erreicht oder ist kurz davor diese zu übertreffen, wie folgende Charts zeigen.

In vielen Fiat-Währungen erreichte der Goldpreis neue Allzeithochs und beweist seine Funktion als sicheren Hafen

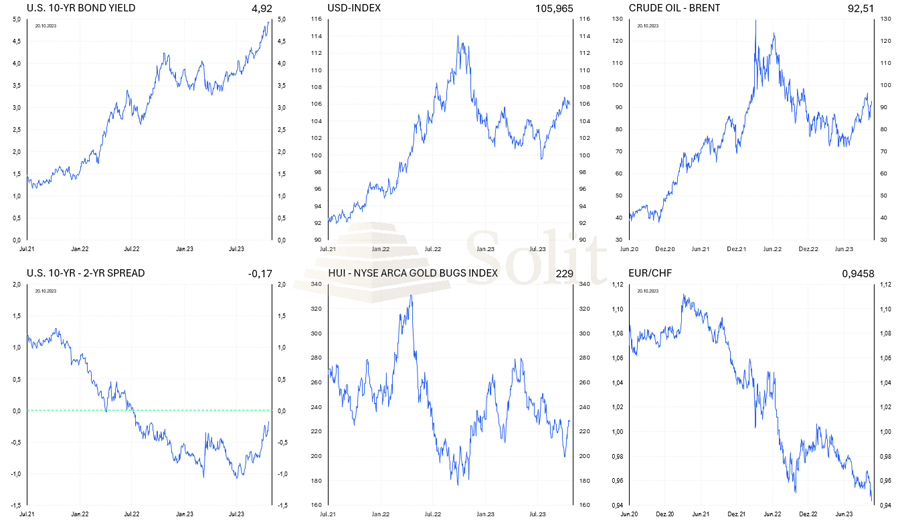

Interessant ist, dass der Rohölmarkt keine Ausweitung des Konflikts im Nahen Osten eskomptiert. Der Preis für die Sorte WTI stieg seit dem Kriegsbeginn nur kurzzeitig um 8,5% auf 91 $ an und die Sorte BRENT auf 93,9 $ (+10,1%), doch fiel WTI mittlerweile wieder auf das Vorniveau unter 85 $ zurück, während BRENT noch ein kleines Plus von 3 $ aufweist. Zuletzt hatte Israel seine Bodeninvasion im Gazastreifen zurückgehalten, inmitten diplomatischer Bemühungen um die Freilassung weiterer Geiseln, was auf eine gewisse Entspannung der Lage hindeutet. Würden die Märkte eine Ausweitung des Konflikts auf die gesamte Region befürchten, so wäre ein deutlich stärkerer Preisanstieg am Rohölmarkt zu beobachten.

Die Zinsen stiegen unterdessen weiter an und die 10-jährigen US-Staatsanleihen stiegen am Montag kurzzeitig erstmals seit 2007 auf über 5%. Dies ist und bleibt ein Faktor, der den Goldpreis tendenziell kurzfristig weiter belasten dürfte nebst der Stärke des US-Dollars.

Das QT-Programm einerseits, das die Geldmenge schrumpfen lässt, und eine starke US-Neuverschuldung andererseits gleichen sich etwas aus, doch ist es wohl nur eine Frage der Zeit, bis die US-Notenbank auf eine neue Rezession mit neuen geldpolitischen Lockerungen reagieren wird. Spätestens dann, wenn Fiskal- und die Geldpolitik wieder mit Geld um sich werfen, werden die Fiat-Währungen erneut abwerten und der Goldpreis seine bisherigen Allzeithochs weit hinter sich lassen.

Bis dahin kann es jedoch ein holpriger Ritt werden, denn ein deflationärer Schock inmitten einer Kreditkrise und einer folgenden Rezession sind bis zu einem Eingreifen der Geldpolitik noch auf dem Tisch.

Die Zinsen steigen, der Dollar ist stark, während der Euro absäuft

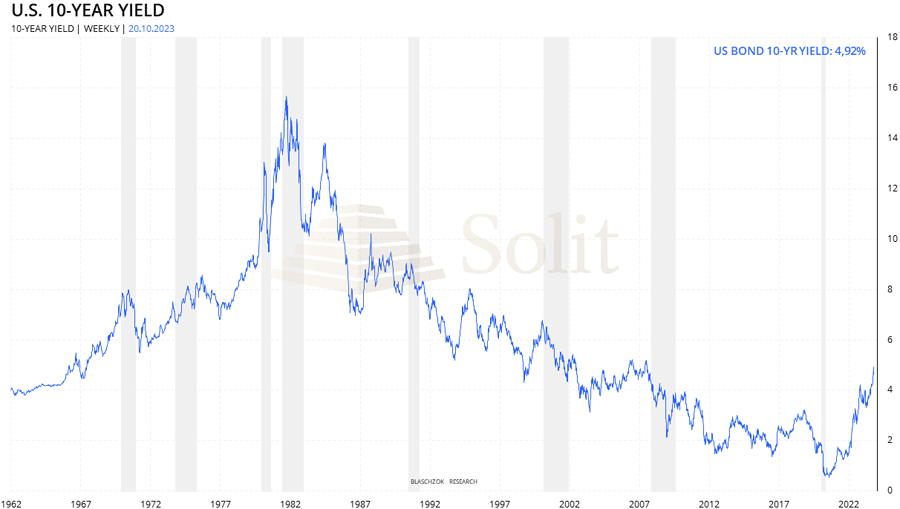

Auf jeden starken Zinsanstieg in der Geschichte, folgte eine Rezession. Dies wird auch diesmal so sein