Kein "free lunch" mehr: Was folgt dem Dollarstandard?

27.12.2023 | Dimitri Speck

- Seite 3 -

Das WeltleitwährungsproblemSeit Jahrzehnten sind die USA deshalb gegenüber dem Ausland defizitär. Dieses "Dollar-Privileg" hatte vor allen Dingen drei Folgen:

1.) Der Wohlstand der USA ist größer, als er von dem Land selbst erwirtschaftet wurde damit aber auch der Wohlstand des Rests der Welt entsprechend kleiner. Insbesondere der Staatsapparat in den USA profitierte davon, der wiederum das Geld zu nennenswerten Teilen in das Militär im Ausland investierte. Die US-Hegemonie wurde so vor allem durch den Dollarstandard finanziert.

2.) Die USA wurden zur größten Schuldnernation gegenüber dem Ausland.

3.) Die USA haben sich deindustrialisiert. Indem das Ausland das Defizit dauerhaft finanziert, stand der US-Dollar über Jahrzehnte tendenziell zu hoch. Damit wurde die US-Wirtschaft weniger wettbewerbsfähig.

Das US-Leistungsbilanzdefizit beträgt derzeit etwa 3 bis 4 Prozent der US-Wirtschaftsleistung. Grund hierfür ist jetzt vor allem das hohe Volumen an Warenimporten in die USA. Da die Wirtschaftsleistung in den USA überwiegend aus Dienstleistungen und nur zu knapp 20 Prozent aus Warenproduktion besteht, bedeutet das: Grob geschätzt ein Fünftel aller Waren, die in den USA konsumiert beziehungsweise für Investitionen verwendet werden, werden über Neuverschuldung aus dem Ausland finanziert!

Das ausländische Interesse am Ende des Dollarstandards

Daher hat das Ausland ein Interesse am Ende des Dollarstandards. Es könnte die bisher im Übermaß gelieferte Warenmenge schließlich für sich behalten und so seinen Wohlstand wiederkehrend mehren. Dazu müssten die USA zu einem Abbau des Defizits gezwungen werden. Das Korrelat des Dollar-Privilegs ist für die übrigen Währungen schließlich Nachteil. Länder, die ihren Währungs-Nachteil abschaffen, werden wohlhabender.

Hinzu kamen jüngst die Währungs-Sanktionen in Form der Einfrierung russischer Guthaben. Dies hat viele Nationen misstrauisch gemacht, ob ihre Dollarreserven sicher sind. Die Nachfrage von vielen Zentralbanken nach US-Dollar ist daher zurückgegangen.

Die Folgen eines Ausbleibens der Defizit-Finanzierung für die USA

Dem Wohlstandsgewinn des Auslands steht eine Wohlstandsminderung der USA gegenüber. Wenn die USA die bisher im Übermaß bezogene Warenmenge nicht mehr durch das Defizit-Schema finanzieren könnte, hätten sie ein Problem. Da es sich um ein Defizit gegenüber dem Ausland handelt, könnte auch die US-Notenbank dieses Problem nicht durch die "Druckerpresse" lösen. Es müsste realwirtschaftlich gelöst werden. Dazu blieben:

1.) Die USA reduzierten ihre Importe. Das wäre angesichts der enormen Menge sehr schmerzhaft, und würde mit einem Wohlstandsverlust einhergehen.

2.) Die USA produzierten wieder mehr exportierbare Güter. Der Aufbau dieser Industrie benötigt aber Jahre. Es ist fraglich, ob er überhaupt gelingen kann.

Der erste Weg ist unangenehm, der zweite mühsam. Bisher versuchen die USA, dem Problem aus dem Weg zu gehen und Zeit zu gewinnen. Durch die Zunahme des Gasexports nach Europa infolge von Ukrainekrieg und Energie-Sanktionen konnten die USA ihr Außendefizit aber bereits mindern. Vor allem Deutschland finanzierte diese Entwicklung.

Was passiert mit den US-Auslandsschulden?

Eine weitere Frage ist, was mit den hohen US-Auslandsschulen passiert. Deren Höhe liegt wie erwähnt auf Basis des kumulierten Leistungsbilanzdefizits bei etwa 15.000 Milliarden US-Dollar (das Netto-Auslandsvermögen, das auch schwankende Vermögenswerte wie Aktien berücksichtigt, wird vom US-amerikanischen Amt für Wirtschaftsanalyse sogar mit -18,100 Milliarden US-Dollar angegeben). Diese Schulden der USA sind aber zugleich Forderungen im Ausland, vor allem bei Institutionen! Keine Zentralbank möchte, dass dieses Geld an Wert verliert.

Anderseits droht aber genau ein solcher weitgehender Wertverlust durch Inflation, sobald das Defizit-Schema des Dollarstandards endet. Es wäre dann im Interesse der USA, sich ihrer Auslandsschulden durch Inflation weitgehend zu entledigen. Schließlich beträfe dieser Wertverlust vor allem Ausländer. Es ist kaum anzunehmend, dass die USA es zulassen werden, dass die Chinesen, Saudis und andere für 15.000 Milliarden US-Dollar Einkäufe in den USA tätigen.

Mit dem Ende des Defizit-Schemas des Dollarstandards geht also nicht nur ein laufender Wohlstandsgewinn für den Rest der Welt einher. Zugleich müsste das Ausland auch hohe Forderungen gegenüber den USA (inflationsbereinigt) abschreiben.

Gold ist die Alternative bei der Reservehaltung

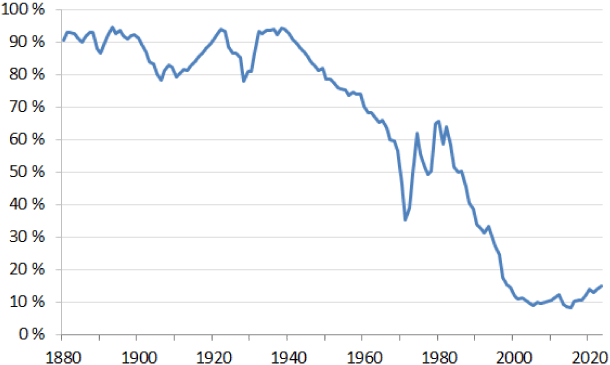

Viele Jahrhunderte lang bestanden die Reserven von Staaten vor allem aus Gold. Der Chart zeigt Ihnen dazu den Anteil des Goldes an den Reserven der weltweiten Zentralbanken ab 1880. Bis zum Zweiten Weltkrieg lag er in der Nähe von knapp 100 Prozent. Dann übernahmen die USA die Rolle des Britischen Imperiums. Indem sie dafür sorgten, dass die ausländischen Zentralbanken anstelle von Gold US-Schuldverschreibungen akzeptierten, sank der Goldanteil. Aktuell liegt er bei etwa 15 Prozent. Der Rest sind Devisenreserven, das meiste (knapp zwei Drittel) davon US-Schuldverschreibungen.

Goldanteil an den gesamten Zentralbankreserven, 1880 bis 2023

Gold ist immer noch nur gering in den Portfolios der Zentralbanken vertreten.

Quellen: Peter Lindert, Datastream, WGC, eigene Schätzungen und Darstellung

Quellen: Peter Lindert, Datastream, WGC, eigene Schätzungen und Darstellung