Länger höher?

13.03.2024 | John Mauldin

- Seite 2 -

Bewegung nach obenIch möchte auf etwas eingehen, das früher selbstverständlich war, es aber heute nicht mehr ist. Warum erhöht und senkt die Fed die Zinssätze? Die Antwort liegt im Doppelmandat. Die Fed verschärft die Zinssätze, wenn sie die Preisstabilität fördern (d. h. die Inflation kontrollieren) will, und sie lockert sie, wenn dies notwendig ist, um die maximale Beschäftigung oder das Wirtschaftswachstum im Allgemeinen zu fördern. (Deshalb ist eine Stagflation auch so schlimm. Hohe Inflation und steigende Arbeitslosigkeit? Keine Politik "funktioniert", denn was auch immer man tut, es verursacht starke Schmerzen. Siehe Volcker als Referenz.)

Da es so lange dauert (Verzögerungseffekt), bis Änderungen der Geldpolitik die gewünschte Wirkung zeigen, neigt die Fed dazu, in beide Richtungen zu überschießen. Sie lockert die Geldpolitik zu sehr und löst einen Inflationsboom aus, dann strafft sie sie zu sehr und schickt die Wirtschaft in eine Rezession. Theoretisch sind diese Folgen vermeidbar. In der Praxis jedoch nicht so sehr, weshalb das Szenario einer "sanften Landung" vor zwei Jahren unwahrscheinlich erschien.

Jetzt befinden wir uns in einer merkwürdigen Situation: Die Inflation hat sich abgeschwächt, aber der Boom hält immer noch an. Es ist nicht vergleichbar mit den Aufschwüngen, die wir vor 2008 erlebt haben. Dennoch sind das BIP-Wachstum, die Beschäftigung und andere Indikatoren im Allgemeinen positiv. Die Inflation ist zwar höher als angestrebt, aber viel niedriger als früher.

Können Sie Anzeichen von Schwäche aufzeigen? Sicher. Es gibt viele Risse in der Rüstung. In jeder Wirtschaft gibt es immer schwache Datenpunkte. Wir alle lesen sie jeden Tag. Aber noch überfluten sie uns nicht, und es könnte noch lange dauern, bis sie das tun. Die Fed reagiert auf Daten, nicht auf Andeutungen, und im Moment zeigen die Daten keine dringende Notwendigkeit, mehr Wachstum zu stimulieren. Auch die Mitglieder des FOMC wissen, dass eine lockerere Politik ein gewisses Risiko birgt, zu viel Wachstum zu stimulieren und die Inflation zurückzubringen.

Diese Ansicht ist zwar nicht allgemeingültig, veranlasst aber einige seriöse Beobachter dazu, nur eine geringe oder gar keine Lockerung vorauszusagen. Torsten Slok von Apollo Global Management sorgte letzte Woche für Schlagzeilen, als er sagte, dass die Fed die Zinsen im Jahr 2024 überhaupt nicht senken wird. Er sagt dies in einer Art "der Kaiser hat keine Kleider", als ob die Wall Street sich einfach weigern würde, die Realität zu sehen.

Hier ist Slok: "Der Markt ging in das Jahr 2023 in Erwartung einer Rezession. Zu Beginn des Jahres 2024 rechnete der Markt mit sechs Zinssenkungen der Fed. In Wirklichkeit verlangsamt sich die US-Wirtschaft einfach nicht, und die Kehrtwende der Fed hat dem Wachstum seit Dezember einen starken Rückenwind verliehen. Infolgedessen wird die Fed die Zinsen in diesem Jahr nicht senken, und die Zinsen werden noch länger höher bleiben."

(Ja, ja, ich weiß, dass einige BIP-Prognosen für Q1 nach unten korrigiert werden, aber sie sind immer noch recht positiv). Die Dinge sind schnelllebig, also erinnern wir uns an die von ihm erwähnte "Kehrtwende im Dezember".

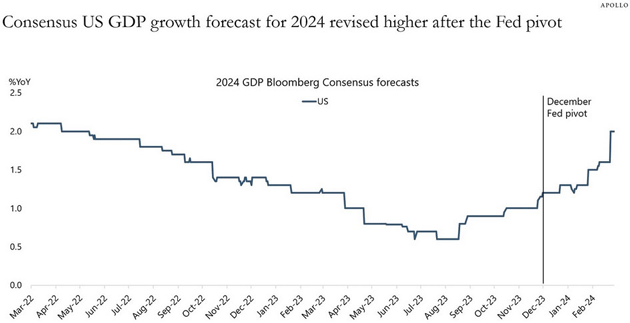

Die Erklärung des FOMC in diesem Monat deutete an, dass der Ausschuss der Meinung war, die Zinsen seien hoch genug. Sie hatten sechs Monate zuvor eine Pause eingelegt, die Inflation war nicht zurückgekehrt, und die Fed schien plötzlich besorgter darüber zu sein, dass die hohen Zinsen das Wachstum bremsen. Das bedeutete, dass Zinssenkungen wieder auf dem Tisch lagen. Wir wissen nicht genau, was im Sitzungssaal gesagt wurde. Aber was auch immer es war, die Fed scheint eine Menge Geld von der Seitenlinie in verschiedene Investitionen gelockt zu haben, sowohl in Aktien als auch in Unternehmensinvestitionen. Das zeigt sich in den BIP-Wachstumsprognosen.

Quelle: Apollo Global

Die niedrigeren Anleiherenditen nach der FOMC-Sitzung im Dezember sorgten für das, was Slok als "Rückenwind für das Wachstum" bezeichnet, was seiner Meinung nach die Fed wieder in den Inflationsbekämpfungsmodus versetzt hat. Sie sehen sich Charts wie den untenstehende an und finden sie gar nicht gut. (Dieser Chart zeigt die Inflationsentwicklung im Monatsvergleich, nicht im Jahresvergleich).

Quelle: Apollo Global

Beachten Sie, dass die Linien ab Mitte 2022 einen Abwärtstrend aufwiesen, als die Fed endlich ernsthaft gegen die Inflation vorging. Sie flachten ab, nachdem die Straffung Mitte 2023 pausiert wurde. Jetzt steigen sie wieder an. Da Sie Mitglied des FOMC sind, ist dies schwer zu ertragen. Die Zinssätze von 5,5% erscheinen in etwa richtig, sicherlich nicht zu hoch, und zeigen, dass keine Zinssenkungen erforderlich sind.