Länger höher?

13.03.2024 | John Mauldin

- Seite 4 -

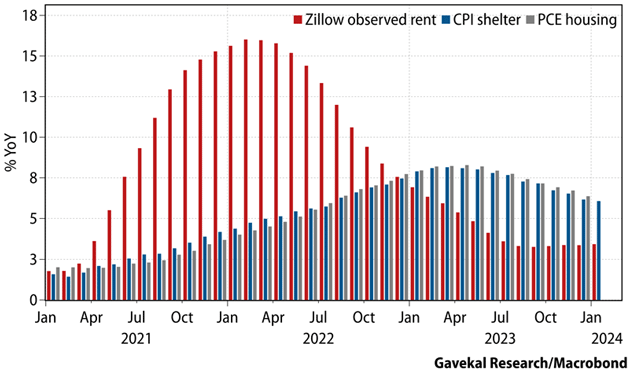

Quelle: David Bahnsen von TBG

Man beachte, dass sich das jüngste Zillow-Mietenwachstum deutlich über 3% stabilisiert hat. Nichtsdestotrotz verbesserte sich der Anteil der Wohnimmobilien am CPI und am PCE allmählich, bis die Daten im Januar unerwartet stark waren. Jetzt sieht es so aus, als ob es sich dabei um eine Datenpanne gehandelt haben könnte. Wir wissen dies nur, weil eine Reihe von Analysten das Bureau of Labor Statistics bedrängte, um zu erklären, wie die Owner's Equivalent Rent um 0,6% steigen konnte, wenn die Miete nur um 0,4% stieg.

Nach wochenlangem Schweigen erklärte die Behörde schließlich, sie habe die Gewichtungsmethode" für den OER-Teil des CPI verfeinert. Dabei ging es um das Verhältnis von Einfamilienhäusern zu "nicht freistehenden" Häusern wie Reihenhäusern und Eigentumswohnungen. Das wird jedes Jahr gemacht, aber in diesem Fall scheint es einen ungewöhnlich großen Unterschied gemacht zu haben.

Wenn wir davon ausgehen, dass dies ein einmaliges Ereignis war, dann werden sich die Immobilienpreise vielleicht weiter abschwächen. Da ich Torsten Slok erwähne, sollte ich anmerken, dass er sowohl steigende Mietpreise als auch steigende Immobilienpreise erwartet und über einige Daten verfügt, die dies belegen. Andere haben recht widersprüchliche Daten.

Sie könnten alle Recht haben; alle Immobilien sind lokal, wie man so schön sagt. Aber im nationalen Durchschnitt? In fast allen Szenarien gilt, dass die Inflation bei Immobilien, wenn sie denn ansteigt, nur langsam ansteigen wird. Das lässt sich nur schwer mit dem hohen Maß an Vertrauen vereinbaren, das FOMC-Mitglieder wie Bostic anstreben. Der Wohnungsmarkt ist auch nicht der einzige potenzielle Inflationsauslöser. Hier ist ein Chart von Jim Bianco, der den jüngsten Anstieg der Benzinpreise zeigt.

Quelle: Jim Bianco

Das Inflationsziel der Fed von 2% bezieht sich auf Kernindices, die Energie ausschließen, so dass dies nicht direkt dazu gehört. Aber wenn die Treibstoffpreise weiter steigen, werden sie schließlich in den Kernindex einfließen. Wie sieht es nun mit den Zinssenkungsaussichten aus? Im Moment denke ich, dass Bostics "eine Senkung und eine Pause" wahrscheinlich das beste Szenario für diejenigen ist, die niedrigere Zinssätze wollen. Gar keine Zinssenkungen sind eine nicht triviale Möglichkeit.

Mit den nächsten Dotplots am 20. März werden wir mehr wissen. Einige Volkswirtschaftler, insbesondere Larry Summers, sehen eine kleine Chance, dass die Fed die Zinsen in diesem Jahr anhebt, wenn die Inflation wieder steigt. Ich weiß es nicht, aber wenn es nicht zu einem tiefen und plötzlichen Konjunkturabschwung oder einem echten Problem auf den Anleihemärkten kommt, werden die Zinssätze wohl nicht allzu sehr sinken.

Ein Mensch hört, was er hören will, und ignoriert den Rest. Wir alle haben unsere Vorurteile. Man kann in den Wirtschaftsdaten eine Menge Risse finden. Genug, um Ihr bearisches Wirtschaftsherz zu füllen. Aber noch einmal: Stellen Sie sich vor, Sie sind Mitglied des FOMC. Ihr Kollege Bostic und andere sind überrascht und erfreut, dass sich die Wirtschaft nach einem schnellen, steilen Straffungszyklus gut entwickelt. Sie wollen unbedingt, dass es so weitergeht. Das Dilemma, vor dem Sie stehen, besteht aus zwei Teilen:

1. Wenn man zu früh senkt und die Inflation zurückkehrt, könnte dies zu einer Stagflation führen, der schlimmsten aller Welten für die Fed.

2. Wenn Sie zu lange warten, könnte die Wirtschaft in eine Rezession abgleiten. Das bedeutet, dass Sie möglicherweise tiefer und schneller kürzen müssen, als Ihnen lieb ist.

Erschwerend kommt hinzu, dass dies ein Wahljahr ist. Man wird Ihnen politischen Unfug vorwerfen, egal was Sie tun. Traditionell versucht man, ein paar Monate vor einer Wahl keine größeren geldpolitischen Änderungen vorzunehmen. Wenn Sie die Zinssätze senken wollen, ist es vielleicht am besten, dies im Juni zu tun und dann eine "Bostic-Pause" bis November anzukündigen. Dann kann man beurteilen, ob weitere Zinssenkungen notwendig sind.

Sie können nur dann handeln, wenn die Daten mit überwältigender Mehrheit für Zinssenkungen sprechen. Was könnte das sein? Turbulenzen auf dem Anleihemarkt? Ein überraschender Abschwung bei der Beschäftigung? Den Aktienmarkt müssen Sie wirklich ignorieren. Als FOMC-Mitglied sind Sie nicht für die Aufrechterhaltung historisch hoher Bewertungen verantwortlich. Powell meinte kürzlich, es sei an der Zeit, Zinssenkungen in Erwägung zu ziehen, aber er sagte nicht, wann. Sie können in seine meisterhaft vagen, aber hoffnungsvollen Kommentare hineininterpretieren, was immer Sie hören wollen. Greenspan würde das gutheißen. Wir werden sehen, wer blinzelt...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 08. März 2024 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.