Richard Mills: Steht eine Serie von Zinserhöhungen à la Volcker bevor?

30.04.2024

- Seite 2 -

Die Preise für Waren und Dienstleistungen hatten seit dem Zweiten Weltkrieg im Durchschnitt 3,2% im Jahr betragen, doch nach dem Ölschock von 1973 stiegen sie um mehr als das Doppelte auf jährlich 7,7%. Im Jahr 1975 erreichte die Inflation 9,1%, den höchsten Wert seit 1947. Obwohl die Preise im darauffolgenden Jahr zurückgingen, erreichte die Inflation 1979 erschreckende 11,3% (ausgelöst durch die Energiekrise von 1979), und 1980 schnellte sie auf 13,5% hoch. Nicht nur die Inflation schoss in die Höhe, sondern auch das Wirtschaftswachstum war ins Stocken geraten und die Arbeitslosigkeit war hoch und stieg von 5,1% im Januar 1974 auf 9% im Mai 1975. In diesem wachstumsschwachen, hyperinflationären Umfeld hatten wir eine "Stagflation".

Volcker wird weithin die Eindämmung der Inflation zugeschrieben, aber er wird auch dafür kritisiert, die Rezession von 1980 bis 1982 verursacht zu haben. Er tat dies nach dem gleichen Schema wie die derzeitige Federal Reserve: Er hob den Leitzins an. Nur war er viel aggressiver. Von durchschnittlich 11,2% im Jahr 1979 erhöhten Volcker und sein Gouverneursrat den Leitzins durch eine Reihe von Zinserhöhungen auf 20% im Juni 1981. Dies führte zu einem Anstieg des Leitzinses auf 21,5%, der den Ausschlag für die darauf folgende Rezession gab.

Powell vs. Miller

Normalerweise wird die Powell-Fed mit der Volcker-Fed verglichen, aber was wäre, wenn der richtige Vergleich nicht mit Paul Volcker, sondern mit seinem Vorgänger William Miller angestellt würde, der von 1977 bis 1979 Vorsitzender der Federal Reserve war? In gewisser Weise ist der Vergleich passender, denn Miller gilt als zu inflationsfreundlich, weil er sich weigerte, die Zinssätze zu erhöhen, um die Nachfrage zu dämpfen. Die Drecksarbeit überließ er Volcker.

Vielleicht hat Powell, wie Miller, die Zinsen nicht genug angehoben und wird als Verfechter einer zu taubenhaften Geldpolitik in die Geschichte eingehen. Vielleicht wartet ein anderer, falkenhafterer Fed-Vorsitzender in den Startlöchern, um seine Drecksarbeit zu erledigen. Werfen wir zunächst einen Blick darauf, was Miller getan und nicht getan hat. William Miller wurde 1977 von Präsident Carter zum Vorsitzenden des Board of Governors der Federal Reserve ernannt. Er trat das Amt am 8. März 1978 an und war bis zum 6. August 1979 im Amt. Zuvor war Miller Direktor bei der Federal Reserve Bank of Boston.

Laut der Geschichte der Federal Reserve: "Als Vorsitzender des Board of Governors wurde Miller für seine expansive Geldpolitik bekannt. Im Gegensatz zu einigen seiner Vorgänger konzentrierte sich Miller weniger auf die Bekämpfung der Inflation, sondern war vielmehr darauf bedacht, das Wirtschaftswachstum zu fördern, auch wenn dies zu einer Inflation führte. Miller vertrat die Ansicht, dass die Federal Reserve Maßnahmen zur Förderung von Investitionen ergreifen sollte, anstatt steigende Preise zu bekämpfen. Er war der Ansicht, dass die Inflation durch viele Faktoren verursacht wurde, die sich der Kontrolle des Direktoriums entzogen. Miller verließ den Gouverneursrat, nachdem er zum Finanzminister ernannt worden war, wo er bis zum 20. Januar 1981 tätig war."

Auf die inflationären 1970er Jahre gehen wir im folgenden Abschnitt ein, doch zunächst wollen wir uns einer 2004 im "Journal of Economic Perspectives" veröffentlichten Arbeit mit dem Titel "Die Wahl des Federal-Reserve-Vorsitzenden: Lehren aus der Geschichte" zuwenden. Die Autoren Christina und David Romer stellen fest, dass Miller im Januar 1979, als die Arbeitslosigkeit bei 5,9% lag, aussagte, dass die angespannte Lage auf dem Arbeitsmarkt "eine normale Begleiterscheinung des Wirtschaftswachstums ist und bis heute keine problematischen Ausmaße angenommen hat." (die aktuelle US-Arbeitslosenquote liegt bei 3,8%)

Millers Federal Reserve führte die hohe Inflation nicht auf Nachfragedruck, sondern auf Faktoren wie das geringere Angebot an landwirtschaftlichen Erzeugnissen, die Erhöhung des Mindestlohns und die Abwertung des Dollar zurück. Letzteres ist wahrscheinlich der größte Unterschied zwischen Miller und Powell. Powell erkannte sofort, dass ein großer Teil der Inflation, die die Wirtschaft im Jahr 2022 erfasste, darauf zurückzuführen war, dass die Nachfrage nach Waren und Dienstleistungen das Angebot überstieg, als die Vereinigten Staaten und andere Länder die Pandemie überwunden hatten. Das und das Gelddrucken. Auch darauf werden wir weiter unten eingehen.

Die Besorgnis über die Inflation und den Wunsch, sie zu verringern, wurde von anderen Mitgliedern des Offenmarktausschusses der US-Notenbank zum Ausdruck gebracht. Aber wie Romer und Romer schreiben, "führten ihre optimistischen Schätzungen der natürlichen Rate dazu, dass sie ernsthafte kontraktive Maßnahmen vermieden. Miller sagte aus:

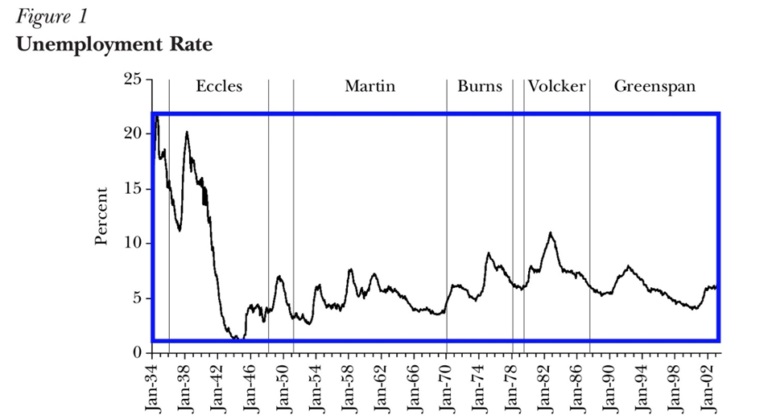

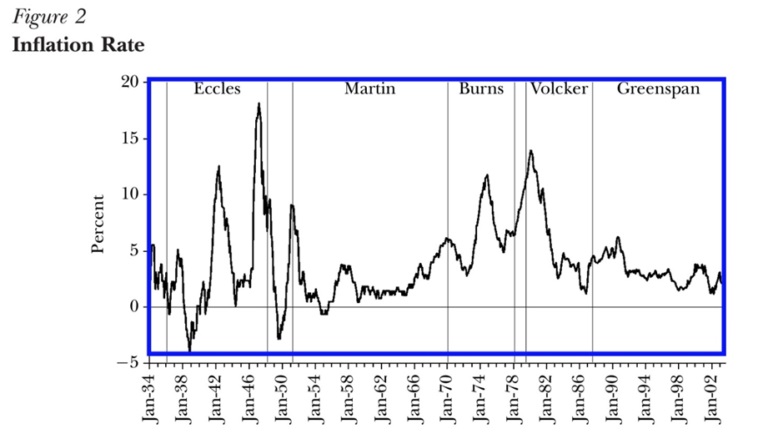

'Die Federal Reserve verfolgt ihrerseits weiterhin eine Geldpolitik, die darauf abzielt, den Inflationsdruck zu verringern und gleichzeitig ein anhaltendes Wirtschaftswachstum und ein hohes Beschäftigungsniveau zu fördern.' (Bulletin, Dezember 1978, S. 943) - [Wie] Miller selbst bei mehreren Gelegenheiten feststellte, 'scheinen die realen Zinssätze [...] im historischen Vergleich immer noch niedrig zu sein und damit weiterhin eine Ausweitung der Gesamtnachfrage zu erleichtern.' (Bulletin, März 1979, S. 227) - Die Auswirkungen von Millers relativ expansiver Politik (wie auch die verzögerten Auswirkungen von Burns' letztem Hurra) sind in den Abbildungen 1 und 2 deutlich zu erkennen.

Die Arbeitslosenquote ging 1978 und Anfang 1979 stetig zurück, und die Inflation stieg schon vor dem Ölpreisschock in der zweiten Hälfte des Jahres 1979 an."

Abbildung 1; Quelle: Global Financial Data

Abbildung 2; Quelle:Bureau of Labor Statistics

Die große Inflation

Die 1970er Jahre sind als ein Jahrzehnt der verfehlten Geldpolitik bekannt geworden. Die große Inflation dauerte von 1965 bis 1982. Als Präsident Nixon 1969 sein Amt antrat, erbte er eine Rezession von Präsident Johnson, der großzügig in den Vietnamkrieg und die "Great Society", eine Reihe von Sozialprogrammen zur Bekämpfung der Armut, investiert hatte. Nixon trat sein Amt bekanntlich als finanziell konservativ an und verließ es als ausgabefreudiger Keynesianer. Im Jahr 1972 stimmten der Kongress und Nixon beispielsweise einer umfangreichen Erweiterung der Sozialversicherung zu, so dass er noch im selben Jahr wiedergewählt werden konnte.