Firebird Metals Ltd.: Studie veröffentlicht

08.05.2024 | Hannes Huster

Firebird kam dann schon heute mit der Machbarkeitsstudie: Link. Präsentation der Resultate: Link.

Firebird kam dann schon heute mit der Machbarkeitsstudie: Link. Präsentation der Resultate: Link.Es ist ein umfangreiches Papier, das hier erstellt wurde, zumal es sich mehr um eine Chemie-Anlage handelt als um ein Bergbauprojekt.

Firebird Metals geht den Weg über China, um möglichst geringe Kosten zu haben und dies hat man mit einer anfänglichen CAPEX von 83,5 Millionen USD erreicht. Hinzu kommen noch knapp 11 Millionen USD an Arbeitskapital, so dass man von unter 100 Millionen USD ausgehen kann, was erstaunlich wenig wäre.

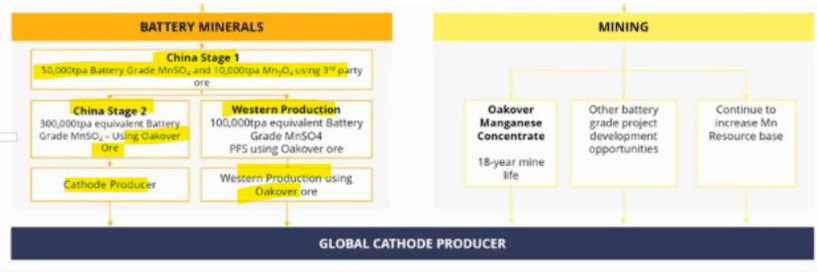

Es wird zunächst geplant, dass man das Mangan-Erz im Weltmarkt zukauft. Erst im zweiten Expansionsschritt soll dann das eigene Erz vom Oakover-Projekt in Westaustralien mit aufbereitet werden, was natürlich die niedrigen Anfangskosten ebenso erklärt:

Das Unternehmen hat sich in China in kurzer Zeit etabliert und scheint dort gute Unterstützung zu erhalten. Bereits im 2. Halbjahr 2024 soll eine Produktionsentscheidung getroffen werden.

Laut den heute vorgelegten Unterlagen ist man in Gesprächen über mögliche Unterstützungen, wie z.B. günstige Kredite, Zuschüsse oder der Verfügungstellung von Gewerbeflächen.

Das liest sich alles sehr gut und ich denke, dass Firebird einen interessanten Weg eingeschlagen hat. Die Aktie konnte am Ende gut 10% zulegen und es wäre nun schön, wenn sich das Papier wieder zu alten Höhen nach oben arbeiten könnte.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.