SNB senkt erneut den Leitzins Gewinnmitnahmen am Goldmarkt

27.06.2024 | Markus Blaschzok

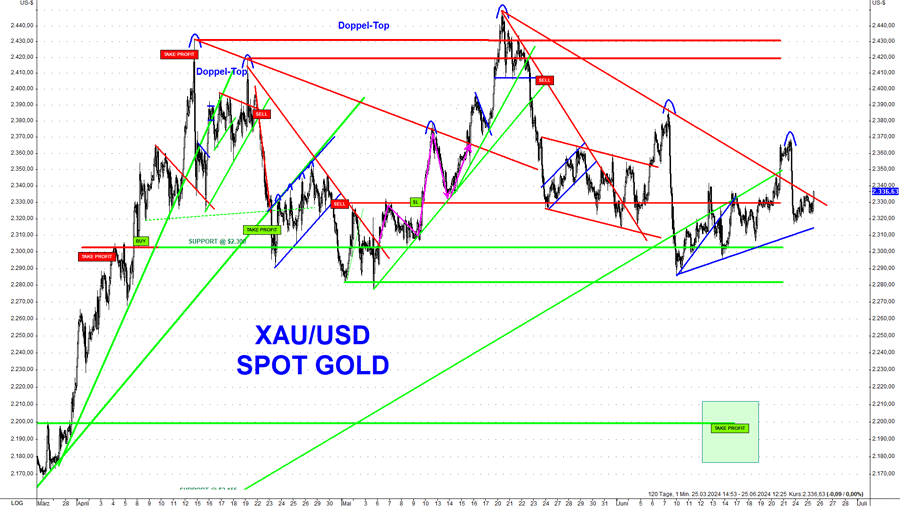

Am Freitag gab es Gewinnmitnahmen am Goldmarkt, nachdem der US-Einkaufsmanagerindex besser ausfiel als die Markterwartung und die Verkäufe bestehender Häuser mit 4,11 Mio. ebenfalls leicht über den Erwartungen lagen. Der Goldpreis fiel um 50 $ auf 2.317 $ und schloss die Handelswoche bei 2.336 $ (-1,6%) je Feinunze. Der Silberpreis erreichte am Freitag noch ein Wochenhoch bei 30,85 $ und fiel bis Handelsschluss auf 29,56 $ je Feinunze.

Am Freitag gab es Gewinnmitnahmen am Goldmarkt, nachdem der US-Einkaufsmanagerindex besser ausfiel als die Markterwartung und die Verkäufe bestehender Häuser mit 4,11 Mio. ebenfalls leicht über den Erwartungen lagen. Der Goldpreis fiel um 50 $ auf 2.317 $ und schloss die Handelswoche bei 2.336 $ (-1,6%) je Feinunze. Der Silberpreis erreichte am Freitag noch ein Wochenhoch bei 30,85 $ und fiel bis Handelsschluss auf 29,56 $ je Feinunze. Der Gold- sowie der Silberpreis schlossen die letzte Handelswoche damit unter wichtigen Unterstützungsmarken. Der Goldpreis hatte wieder ein tieferes Hoch im Wochenverlauf ausgebildet, weshalb die Trader nun auf die nächsten wichtigen Unterstützungen bei 2.300 $ und 2.280 $ achten, die die Bullen jetzt verteidigen müssen. Fallen diese beiden Marken, so dürfte sich die Korrektur am Goldmarkt bis mindestens 2.200 $ ausweiten in den Folgewochen.

Da der Terminmarkt für Gold und Silber extrem überkauft ist wie seit Jahren nicht mehr, gibt es grundsätzlich enormes Korrekturpotenzial, wenn die physische Investmentnachfrage nicht auch weiterhin für ein Defizit am Markt sorgt.

Gewinnmitnahmen drückten den Goldpreis zurück unter seinen vorherigen Aufwärtstrend

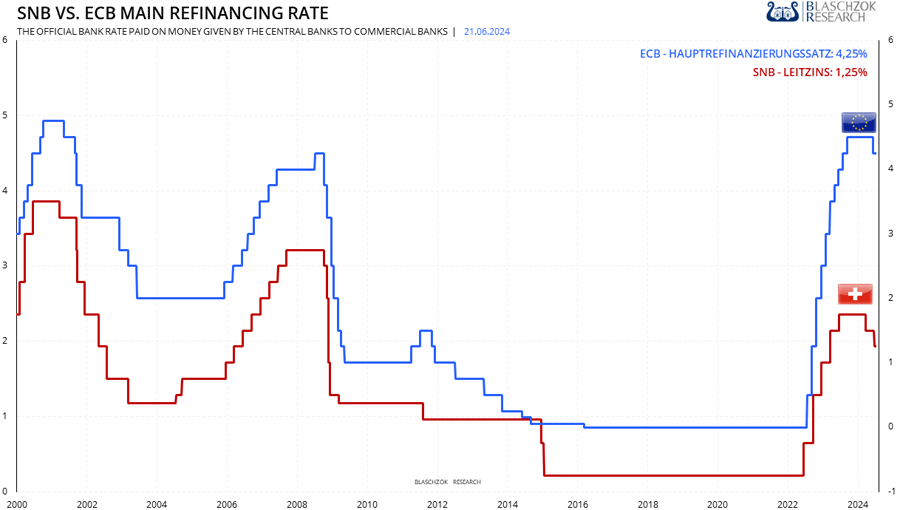

SNB senkt überraschend den Leitzins auf 1,25%. Franken wertet ab

Die Schweizerische Nationalbank (SNB) hat am Donnerstag überraschend zum zweiten Mal in diesem Jahr ihren Leitzins um 25 Basispunkte auf 1,25% gesenkt. Die SNB begründete diesen Schritt mit dem nachlassenden Preisdruck, während sie die Inflationsprognosen nach unten korrigierte. Der Schweizer Franken fiel daraufhin von 0,948 EUR auf 0,957 EUR. Die SNB erwartet ein BIP-Wachstum von rund 1% für 2024, sowie einen allmählichen Anstieg der Arbeitslosigkeit. Die Möglichkeit weiterer Zinssenkungen besteht, aber das Potenzial ist nun begrenzt.

Die Inflationsrate in der Schweiz lag im Mai bei 1,4%, was die die negativen Auswirkungen der Geldpolitik der SNB belegt. Der Schweizer Franken wertet nur zu dem viel schwächeren Euro auf, doch letztlich wertet der Franken zu realen Assets, wie Gold, ab. Anstatt Deflation und Wohlstandsmaximierung sorgt die SNB für Inflation und Wohlstandsreduzierung, wovon insbesondere die Sparer betroffen sind.

Eine direkte Folge der gezielten Abwertung des Frankens ist der Anstieg des Goldpreises von 500 CHF in 2008 auf über 2.200 CHF in diesem Jahr. Dies belegt, dass der Schweizer Franken allein aufgrund der inflationären Geldpolitik der SNB, längst kein sicherer Hafen mehr ist und auch nun auch die Schweizer Bürger ihr Vermögen besser in Gold investieren sollten, um ihre Altersvorsorge vor einer weiteren Abwertung des Frankens zu schützen.

Die Österreichische Schule der Nationalökonomie betont, dass künstlich niedrige Zinssätze zu einer Fehlallokation von Ressourcen und Kapital führen. Die Senkung des Leitzinses stimuliert künstlich die Wirtschaftstätigkeit durch Fehlinvestitionen, doch geschieht dies auf Kosten langfristiger wirtschaftlicher Stabilität. Die verzerrten Signale, die durch den künstlich niedrigen Zinssatz gesendet werden, führen zu Investitionen in unrentable Projekte, die unter normalen Marktbedingungen nicht finanzierbar wären. Dies schafft Blasen in bestimmten Sektoren und erhöht das Risiko einer zukünftigen Wirtschaftskrise.

Trotz der relativ hohen Inflationsrate für die Schweiz, sei die SNB weiterhin bereit, bei Bedarf am Devisenmarkt zu intervenieren, um den Schweizer Franken noch weiter zu schwächen. Es scheint fast, als wolle man den Franken an den Euro koppeln und somit den einst starken Franken ebenfalls in den Abgrund stürzen.

Trotz des jüngsten Anstiegs des Schweizer Frankens zum schwachen Euro und der politischen Unsicherheiten in Europa, gab es keinen unmittelbaren Druck für eine Zinssenkung, da das Schweizer Wirtschaftswachstum im ersten Quartal solide war und die Inflation verhältnismäßig hoch ist. Die SNB schürt unbegründete Ängste vor einer Frankenstärke, die vermeintlich negative Auswirkungen auf die Wirtschaft hätte.

Diese Behauptungen sind falsch, wie nicht nur die letzten Jahre, sondern auch die zwei Dekaden von 1971 bis 1990 bewiesen haben. Während dieser Zeit wertete der Franken von 4,3 $ auf 1,26 $ auf, wobei die Schweizer Wirtschaft gleichzeitig prosperierte und der Wohlstand stark anwuchs, was primär auf die Stärke des Franken zurückzuführen war, die viele positive Effekte auf Wirtschaft und Gesellschaft hatte. Die negativen Folgen einer Aufwertung des Franken und einer Deflation werden übertrieben, während die positiven Effekte auf die Wirtschaft verschwiegen werden.

Deflation ist kein Übel, sondern ein natürlicher Bestandteil einer gesunden Wirtschaft. Eine stabile oder sogar leicht deflationäre Geldpolitik stärkt die Kaufkraft der Verbraucher und fördert das Sparen, was zu nachhaltigen Investitionen und langfristigem Wohlstand führt. Die SNB sollte daher eine Politik der Geldwertstabilität verfolgen, anstatt die Wirtschaft durch künstliche Inflation zu destabilisieren.

Trotz niedriger Zinsen senkte die SNB wiederholt ihren Leitzins um 25 Basispunkte