David Stockman: Warum der Federal Reserve der monetäre Sauerstoff ausgeht

09.07.2024

- Seite 3 -

Das erste Opfer waren natürlich die inflationsbereinigten Anleiherenditen (lila Linie oben). Wie oben gezeigt, fiel die gesunde Realrendite von +3% im Jahr 1962 bis Ende 1970 auf knapp +1%. Doch das Wesentliche dieses Zusammenbruchs von "Waffen und Butter" lässt sich nicht leugnen. Die Fed wurde nämlich nicht zu dieser ersten Runde des Gelddruckens und der Monetarisierung von Schulden in der Nachkriegszeit veranlasst, weil die Privatwirtschaft in eine mysteriöse Ohnmacht oder einen Versagensmodus gefallen war und daher die Hilfe der Zentralbank des Landes benötigte.Ganz im Gegenteil, dies war eine von Washington gesteuerte Abkehr von einem soliden Zentralbankwesen, ganz einfach. Und wie wir weiter unten noch ausführen werden, ging es von da an mit dem schurkischen Zentralbankwesen los. Sobald der Inflationsgeist aus der Flasche war und der US-Verbraucherpreisindex im Herbst 1970 bei 6% lag, kämpfte die Fed mehr als ein Jahrzehnt lang darum, ihn wieder zurückzudrängen. Folglich wurde die Förderung von Wachstum, Arbeitsplätzen, Wohnungsbau und Investitionen nur selten in den Vordergrund gestellt und war der Inflationsbekämpfung eindeutig untergeordnet.

Auf die Geldflut der 1970er Jahre und das daraus resultierende inflationäre Chaos gehen wir weiter unten ein, aber es ist wichtig, gleich zu Beginn darauf hinzuweisen, dass die US-Wirtschaft trotz vier Rezessionen (1970, 1975, 1980 und 1981) und sehr wenig wachstumsfördernder Unterstützung durch die nunmehr inflationsbesorgte Fed zwischen dem vierten Quartal 1969 und dem zweiten Quartal 1987 in einem anständigen Tempo expandierte.

Die Wirtschaftswachstumsrate (auf der Basis der realen Endverkäufe) betrug im Durchschnitt solide +3,1% im Jahr, aber dies geschah aufgrund der dem Privatkapitalismus innewohnenden Wachstumsneigung und trotz der Hindernisse, die durch die periodisch auftretende strenge Geldpolitik errichtet wurden. In diesem Zeitraum von 17,5 Jahren waren drei Fed-Vorsitzende im Amt - Burns, Miller und Volcker - und mit unterschiedlichem Erfolg konzentrierten sie sich in erster Linie auf die Eindämmung der Inflation und nicht auf die Ankurbelung des Wachstums.

So kam es, dass die Wachstumsraten bei Arbeitsplätzen, Produktivität und realem mittleren Familieneinkommen in diesem Zeitraum nicht besonders herausragend waren, aber diese Messgrößen stürzten auch nicht in ein schwarzes Loch. Selbstverständlich waren diese Ergebnisse auf der Hauptstraße das Werk des Marktkapitalismus, nicht der Zentralbank. Letztere lehnte sich während des größten Teils des Zeitraums hart gegen die Inflation auf - das Ausbleiben der "Hilfe" der Zentralbank ist also nur ein weiterer Beweis dafür, dass leichtes Geld für solides Wachstum und Wohlstand auf der Straße nicht notwendig ist.

Pro-Jahr-Veränderung, Q4 1969 bis Q2 1987:

• Reale Endverkäufe des Inlandsprodukts: +3.1%.

• Beschäftigte Arbeitsstunden: +1.5%.

• Produktivität außerhalb der Landwirtschaft: +1.8%.

• Reales medianes Familieneinkommen: +1.2%.

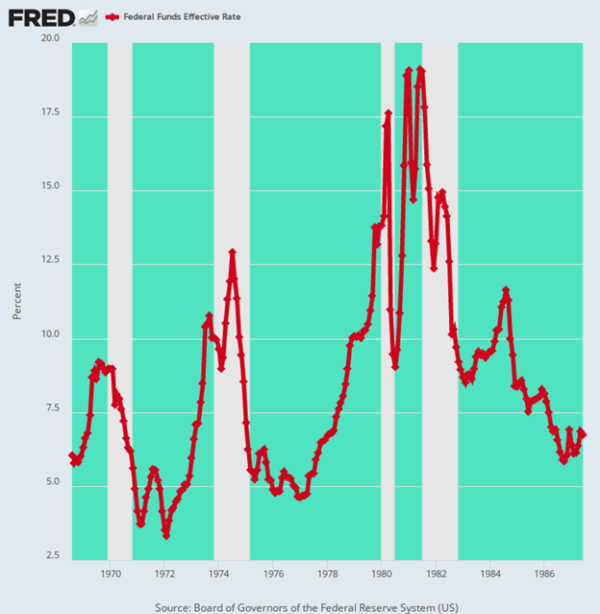

Damit keine Zweifel aufkommen, hier der Verlauf des Leitzinses, als sich die oben beschriebene makroökonomische Entwicklung vollzog. Die wiederholten Anti-Inflationsinitiativen der US-Notenbank führten dazu, dass der Leitzins wie eine Art geldpolitische Springbohne wild hin und her schwankte. Im Vorfeld jeder der vier Rezessionen, die durch die schattierten Bereiche im Chart gekennzeichnet sind, verlief der Anstieg des Leitzinses wie folgt:

• 1970: +340 Basispunkte.

• 1974: +960 Basispunkte.

• 1980: +1.290 Basispunkte.

• 1981: +440 Basispunkte.

Es erübrigt sich zu sagen, dass diese aufeinanderfolgenden Zinserhöhungskampagnen für die Wirtschaft auf der Straße wie Hammerschläge wirkten. Diese heftigen Schwankungen der Zinssätze und die sich daraus ergebenden Konjunkturzyklen - vier Rezessionen in nur 17 Jahren - waren in dieser Ära hoher und unbeständiger Inflation keinesfalls wachstumsfördernd.

In der Tat stellt die oben quantifizierte, einigermaßen solide makroökonomische Leistung eine Art Minimum des freien Marktes dar. Sie spiegelt das unermüdliche Bestreben von Arbeitnehmern, Verbrauchern, Unternehmern, Geschäftsleuten, Investoren, Sparern und Spekulanten wider, ihre eigene wirtschaftliche Situation zu verbessern - selbst angesichts inflationärer Straßensperren und inflationshemmender Finanzmanipulationen durch die Zentralbank.

Federal Funds Rate, August 1968 - Juni 1987

Natürlich waren die inflationären Hindernisse enorm und übertrafen alle bisherigen Erfahrungen in Friedenszeiten bei weitem. Verglichen mit der durchschnittlichen Inflationsrate von 1,3% in den Jahren 1951 bis 1962 stieg der US-Verbraucherpreisindex im Zeitraum 1969:4 bis 1987:2 um 5,6% an.

Darin enthalten war auch der von Paul Volcker in den letzten vier Jahren des Zeitraums herbeigeführte drastische Rückgang der Inflation. Somit stieg der US-Verbraucherpreisindex während des Jahrzehnts der 70er Jahre bis zum Höchststand der Inflation von 14,6% im April 1980 um durchschnittlich 7,7% im Jahr.