David Stockman: Warum der Federal Reserve der monetäre Sauerstoff ausgeht

09.07.2024

- Seite 4 -

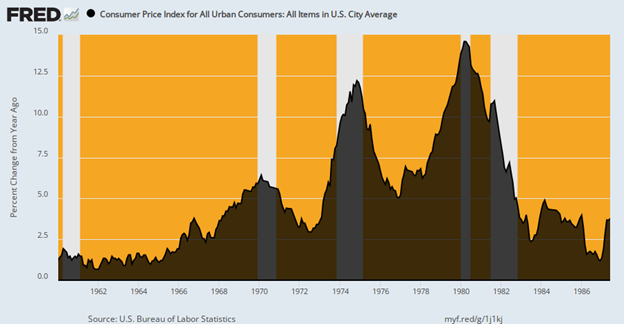

Damit gerieten die Lohnempfänger zum ersten Mal in die Tretmühle stark steigender Nominallöhne, die fast vollständig von den stark steigenden Verbraucherpreisen aufgezehrt wurden. So stiegen die durchschnittlichen Stundenlöhne in dem Jahrzehnt, das mit dem Inflationshöhepunkt im zweiten Quartal 1980 endete, nominal um 7,6% im Jahr. Aber leider blieb auf den Bankkonten der Arbeitnehmer im gleichen Zeitraum nur ein jährlicher Zuwachs von 1,1% hängen. Der ganze Rest wurde von der Inflation aufgefressen.

Veränderung des CPI im Jahresvergleich, 1960 - 1987

Wenn der nach 1969 eingeführte Lohn-/Preis-Tretmühleneffekt die ganze Geschichte wäre, könnte man die Auswirkungen als minimal erträglich betrachten. Die Widerstandsfähigkeit des Marktkapitalismus erwies sich als ausreichend stark, um einen Großteil des inflationären Gegenwinds zu überwinden, ebenso wie die strafenden Zyklen der Inflationsbekämpfung durch die Fed. Leider brachte die Inflationszeit der 1970er Jahre aber auch zwei äußerst schädliche Folgen mit sich.

Die erste war die Vorstellung, dass die Aufgabe der Zentralbank darin bestand, die Veränderungsrate des allgemeinen Preisniveaus zu steuern, und nicht die weitaus bescheidenere ursprüngliche Aufgabe. Letzteres setzte das Vorhandensein von nicht-inflationärem, goldgedecktem Geld voraus - Inflationsmanagement wäre also ein Widerspruch in sich gewesen.

Folglich bestand das eigentliche gesetzliche Mandat der Fed lediglich darin, dem Bankensystem Liquidität und Reserven auf der Grundlage von Marktzinsen zur Verfügung zu stellen. Die Fed-Chefs brauchten weder den US-Verbraucherpreisindex noch den PCE-Deflator oder irgendeinen anderen modernen Inflationsmaßstab, der noch nicht erfunden worden war, zu kennen.

Wie sich jedoch herausstellte, war die Steuerung des kurzfristigen Anstiegs des allgemeinen Preisniveaus ein verhängnisvoller Einstieg in das statistische Zentralbankwesen und die umfassende Steuerung der Makroökonomie, in die die Inflationsindices untrennbar eingebettet sind. Der uneheliche Sohn dieser strategischen Öffnung hin zu einer stark ausgeweiteten staatlichen Macht hat sich schließlich als der heilige Gral der 2%igen Inflation herausgestellt.

Doch die Sache ist die. Bis der goldgedeckte Dollar im August 1971 von Nixon abgeschafft wurde und die Möglichkeit einer steigenden, anhaltenden und schließlich zweistelligen Inflation in Friedenszeiten in den 1970er Jahren eintrat, gab es die Idee einer Steuerung der Inflationsrate durch die Zentralbank gar nicht. Das liegt daran, dass Preisstabilität in Friedenszeiten die Standardbedingung in der Welt des Goldstandards war. Von den Napoleonischen Kriegen an waren "Inflation" und Kriegszeiten so gut wie gleichbedeutend, da Papiergeld fast immer ein vorübergehendes Kriegsmittel war.

Ein weiteres Erbe der inflationären 1970er Jahre war der Ausbruch der hohen und ständig steigenden Lohnstückkosten in der US-Wirtschaft. Diese unnötige, aber allgegenwärtige wirtschaftliche Deformation führte schließlich zu einer massiven Verlagerung der US-Industrie ins Ausland.

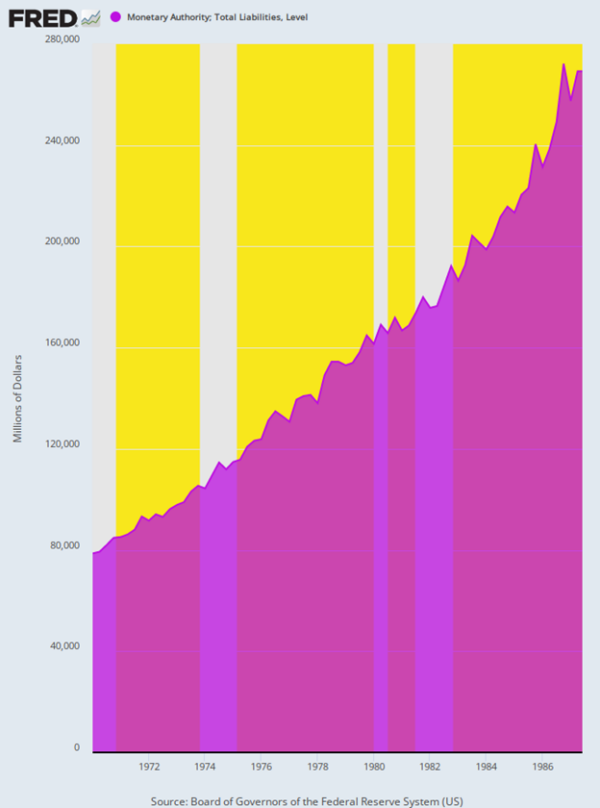

Das bedeutet natürlich, dass es weitaus besser gewesen wäre, sich an William McChesney Martins goldene Ära mit hohem Wachstum, niedriger Inflation, einer flachen Bilanz der Federal Reserve und Zinssätzen, die überwiegend von Angebot und Nachfrage auf den privaten Finanzmärkten bestimmt wurden, zu halten. Tatsächlich aber war die Bilanz der Fed während des Jahrzehnts der hohen Inflation das genaue Gegenteil von flach. Unter den drei aufeinanderfolgenden Vorsitzenden wuchs die Fed-Bilanz mit den folgenden durchschnittlichen jährlichen Raten:

• Arthur Burns (Feb. 1970 bis März 1978): +6.9%.

• William Miller (März 1978 bis August 1979): +9.5%.

• Paul Volcker (August 1979 bis August 1987): +6.8%.

Wachstum Aufhebung der Bilanz der Federal Reserve, Q1 1970 - Q2 1987

Kurz gesagt, Volcker bremste das unkontrollierte Wachstum der Fed-Bilanz, das unter dem Regime von William Miller - dem glücklosen ehemaligen CEO eines Konglomerats, das Golfwagen, Schneemobile und Cessna-Flugzeuge herstellte - stattgefunden hatte. Letztendlich pumpte die Volcker-Notenbank aber immer noch neues Geld in die Wirtschaft, und zwar mit einer Rate, die kaum unter der von Arthur Burns lag. Und Burns war natürlich der Schurke unter den Zentralbankern, der Nixons Bitten um "Gib mir Geld, Arthur" zur Unterstützung seiner Wiederwahlkampagne 1972 schmählich nachgegeben hatte.

© David Stockman

Dieser Artikel wurde am 04. Juli 2024 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.