Die Zeit ist gekommen

10.09.2024 | John Mauldin

- Seite 3 -

"Inmitten einer weit verbreiteten Verschlechterung der Wirtschaftslage ist es von entscheidender Bedeutung, die derzeitige schädliche Rolle der Geld- und Fiskalpolitik zu unterstreichen. Die drastische Verlangsamung des verzögerten realen M2-Geldmengenwachstums, einer grundlegenden Ursache für gesamtwirtschaftliche Schwankungen, ist eine deutliche Erinnerung an die Vergangenheit. Vor neun der zehn Rezessionen seit den frühen 1950er Jahren bis zum Beginn der Pandemie hat eine restriktive Geldpolitik stets die Inflation, die Wirtschaftstätigkeit und die kurz- und langfristigen Anleiherenditen verringert.Die sich verschlechternde finanzpolitische Lage, gemessen am derzeitigen Stand des negativen nationalen Nettosparens (NNS), verstärkt den kontraktiven Einfluss der monetären Zurückhaltung. J.M. Keynes, der Begründer der keynesianischen Schule der Wirtschaftswissenschaften, ging davon aus, dass übermäßiges Sparen die Ursache für große Wirtschaftsabschwünge ist. Wenn der Einzelne das Richtige tut (d. h. für künftige Bedürfnisse und Eventualitäten spart), reichen die Verbraucherausgaben nicht aus, um Konjunktureinbrüche zu verhindern, was Keynes das "Paradoxon der Sparsamkeit" nannte.

Negatives Sparen bedeutet jedoch, dass Keynes' Paradoxon nicht mehr gilt, weil kein Überschuss vorhanden ist. Damit ist Keynes' Lösung, die Wirtschaft durch enorme Defizitausgaben anzukurbeln, hinfällig. Sie legt sogar genau das Gegenteil nahe. Das Ausgabendefizit muss rückgängig gemacht werden, sonst gibt es keine nationalen Nettoinvestitionen, die eine Voraussetzung für künftiges Wachstum sind."

Und da haben Sie es. Wir sind auf dem Weg zu einer wachstumslosen Wirtschaft, was die Defizite noch verschlimmern wird. Aber wenn das Defizit und die Schulden die Ursache für das niedrige Wachstum sind, wird die Standardlösung "wachsen wir uns heraus" nicht funktionieren. Nennen wir es das Paradox der negativen Ersparnisse.

Arbeitsmarkt-Rätsel

Der ADP-Arbeitsmarktbericht für August lag mit 99.000 Stellen deutlich unter den erwarteten 161.000. Der ISM berichtet, dass wir uns seit mindestens sechs Monaten in einer Rezession im verarbeitenden Gewerbe befinden und im letzten Monat weitere 24.000 Arbeitsplätze im verarbeitenden Gewerbe verloren haben. Einkommensstärkere Sektoren wie Reiseverkehr und Hotels sind gut ausgelastet. Die Autoverkäufe sind schwach. Der Wohnungsbau wird schwächer, da die Menschen entweder vor den hohen Zinsen zurückschrecken oder auf niedrigere Zinsen in der Zukunft warten.

Die BLS-Arbeitsmarktzahlen für August lagen bei 144.000 gegenüber den Erwartungen von 160.000, und es ist mit erheblichen Korrekturen nach unten zu rechnen (die Gründe dafür habe ich vor einigen Wochen dokumentiert). Die Stellenzuwächse von Juni und Juli wurden beide erheblich nach unten korrigiert, um insgesamt 86.000 Stellen.

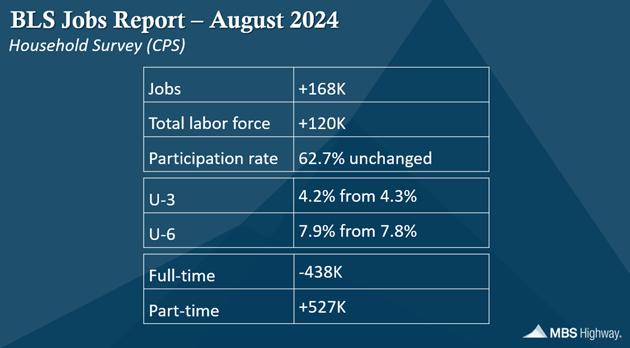

Die Gesamtarbeitslosigkeit sank um 0,1% auf 4,2%, aber es handelte sich dabei ausschließlich um Teilzeitarbeitsplätze, da wir 438.000 Vollzeitarbeitsplätze verloren haben. Die Haushaltsbefragung ergab einen Zuwachs von 168.000 Arbeitsplätzen, davon 369.000 in der Altersgruppe der über 55-Jährigen, denen ein Rückgang von 383.000 in der Altersgruppe der unter 25-Jährigen gegenüberstand. Einfach igitt. Die allgemeine Arbeitslosenquote U-6 stieg von 7,8% auf 7,9% und erreichte damit den höchsten Stand seit Oktober 2021. Von Barry Habib bei MBS Highway:

Quelle: MBS Highway

Fünf der letzten sechs Zinssenkungszyklen begannen mit Zinssenkungen um 50 Basispunkte. Powell und der FOMC können diesen Bericht lesen, wie sie wollen, wenn es um die Entscheidung geht, ob sie die Zinsen um 25 oder 50 Basispunkte senken. Sie sind hinter der Kurve, aber die Lohndaten sind kein schreiendes Problem, sondern waren immer noch hässlich. Powell hat sich in seiner Rede für alles offen gelassen.

Der Futuresmarkt gibt keine klare Richtung vor. Am Donnerstag stand es 50:50, und während ich dies schreibe, wird eine Zinssenkung um 25 Basispunkte leicht favorisiert. Dem stehen 100 Basispunkte Lockerung bis zum Ende dieses Jahres und weitere 125 Basispunkte bis zum Ende des nächsten Jahres gegenüber. Damit erreichen wir den von Lacy vorgeschlagenen Endpunkt, wenn auch nicht so schnell. Sollte sich die Wirtschaft weiter abschwächen, ist mit einer Beschleunigung des Zinssenkungszyklus zu rechnen. Hoffen wir, dass das nicht der Fall ist.

Dies ist eine weitere Wendung in dem, was meiner Meinung nach ein jahrelanger Anlauf zur wirklichen Krise sein wird, wenn der Anleihemarkt endlich eine gewisse Disziplin für unser ausgabefreudiges Verhalten auferlegt. Für den Moment erwarte ich, dass sie die Dinge einigermaßen stabil halten können, ungeachtet der nächsten Schritte der Fed und der Wahlergebnisse. Bis 2028? Ich denke, wir werden eine dunklere Phase erleben. Das könnte eine Weile dauern... aber es wird Licht am Ende des Schuldentunnels zu sehen sein.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 06. September 2024 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.