Gold als Inflationsseismograph kündigt finalen "Inflationstsunami" an! Realer Aktieneinbruch bei gleichzeitigem Kriegsausbruch?

04.11.2024 | Dr. Uwe Bergold

Zumindest sagte der CEO von JPMorgen Chase, Jamie Dimon, am 25.10.2024 in der Radiosendung von Hal Turner, dass der 3. Weltkrieg bereits begonnen habe:

Zumindest sagte der CEO von JPMorgen Chase, Jamie Dimon, am 25.10.2024 in der Radiosendung von Hal Turner, dass der 3. Weltkrieg bereits begonnen habe:"… "Das Risiko ist außerordentlich", sagte er. "Der Dritte Weltkrieg hat bereits begonnen. In mehreren Ländern werden bereits Bodenkämpfe koordiniert." Er sagte, die Risikomanagementteams seiner Bank hätten "Szenarien durchgespielt, die Sie schockieren werden" hinsichtlich der möglichen wirtschaftlichen Auswirkungen eines außer Kontrolle geratenen globalen Konflikts…" (siehe hierzu Marktkommentar 03/2015)

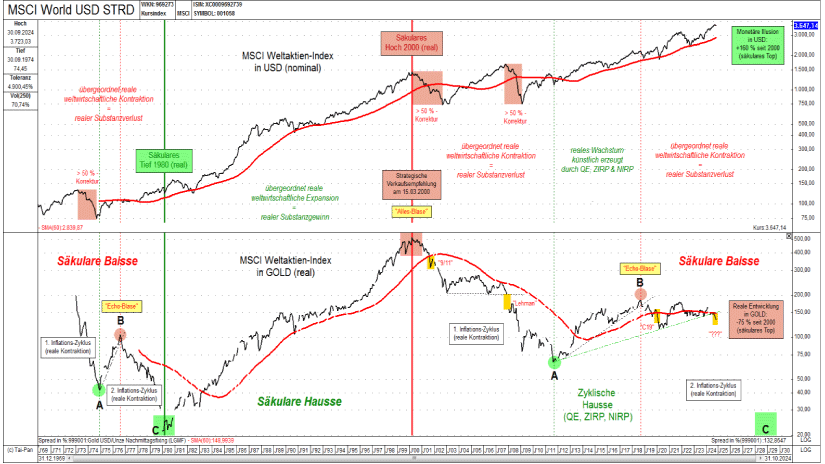

Börsen eskomptieren realwirtschaftliche Auswirkungen mit einer Vorlaufzeit von zirka sechs bis zwölf Monaten (siehe hierzu den „realen“ MSCI World im unteren Teil in Abbildung 1):

Abb. 1: MSCI World in USD (oben) versus MSCI World in GOLD (unten) von 12/1969 bis 10/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Zur gleichen Zeit als Jamie Dimon in einer Radiosendung diese Ankündigung machte, begann nun im Oktober 2024 der MSCI World Aktienindex real, in GOLD bewertet (unsichtbar für das Anlegerpublikum), nach unten auszubrechen. Während der Weltaktienindex nominal in der USD-Währung, seit seinem säkularem Hoch im März 2000, mit 160 Prozent im Plus liegt, verlor er real in GOLD bewertet seitdem über 75 Prozent. Zwei Monate zuvor fand dieser Breakdown bereits in Japan statt. Wir publizierten hierzu am 02.09.2024 einen Marktkommentar mit der Headline Japan leitet finalen Breakdown der Weltwirtschaft ein! Hierunter konnte man unter anderem Folgendes lesen:

"…Betrachtet man den deutschen Aktienmarkt als Vorlaufsindikation für die deutsche Realwirtschaft nicht nominal, in einer ständig an Kaufkraft verlierenden Währung ("Wertaufbewahrungsfunktion" als wichtigste Geldfunktion fehlt bei allen ungedeckten Papierwährungen), sondern real gegenüber Gold(Geld), dann würde sich für viele Volkswirte die Sicht der aktuellen Lage doch deutlich aufklären.

Hierzu kann man einen Vergleich zwischen dem realen, in Gold bewerteten, Breakdown-Niveau des deutschen Aktienmarktes mit dem aktuellen realen Niveau des japanischen Aktienmarktes ziehen. Hierbei zeigt sich, dass der MSCI Deutschland, mit einem realen (in Gold bewerteten) Verlust von 85 (!) Prozent seit dem Jahrtausendwechsel (säkulare Kontraktion) aktuell real auf demselben Niveau notiert, wie zuletzt 1978 (Beginn der Iran-Revolution und der zweiten Ölkrise), ähnlich wie der MSCI Japan. Nur, dass Japan den Breakdown im August 2024 bereits vollzogen hat und Deutschland höchstwahrscheinlich nun im Herbst 2024 folgen wird…"

Die epochale Krise beim Automobilkonzern VW als größten deutschem Unternehmen wurde kurz nach unserem Marktkommentar publik und stellt erst den Anfang einer epochalen Kontraktion für die gesamtdeutsche Wirtschaft dar. Wenn VW hustet, hat Deutschland eine "Lungenentzündung"! Was passiert mit Deutschland, wenn VW eine "Lungenentzündung" hat?

Da Deutschland als weltweit drittgrößte Volkswirtschaft die Lokomotive Europas darstellt, lässt sich relativ schnell erahnen, was in den kommenden zwölf Monaten ökonomisch in Gesamteuropa passieren wird! Diese konjunkturzyklisch induzierte reale Kontraktion (Deflation) muss zwangsweise durch eine monetär expansive Geldpolitik der Zentralbanken (monetäre Inflation) nominal überlagert werden, um den deflationären Kollaps zu verhindern (Monetäre Inflation sorgt für eine nominale Illusion).

Nach 1971 (Aufhebung der Golddeckung) entstand aus dieser Konstellation der Euphemismus „Stagflation“: Eine konjunkturzyklisch induzierte deflationäre Kontraktion wird überlagert von einer monetären Inflation. Dies bedeutet, dass wenn die Kaufkraft der Papierwährung schneller sinkt (Anstieg der Preise) als die Wirtschaft kontrahiert (Rückgang der Anzahl der verkauften Produkte), zeigen die Bilanzen nominal ein Wachstum bei den Gewinnen. Somit steigen, trotz realer Kontraktion, der Buch- (Eigenkapital in der Bilanz) als auch der Börsenwert (Eigenkapital vom Markt bewertet = Buchwert plus Goodwill) nominal unaufhaltsam weiter.

Diese monetäre Illusion kann nur dann aufgehoben werden, wenn die Vermögenswerte nicht nominal in einer x-beliebig vermehrbaren Papierwährung, sondern real in nicht beliebig vermehrbarem Gold(Geld) bewertet werden (siehe hierzu unteren Teil in Abbildung 1 oder in Abbildung 8).

Realer Aktieneinbruch nicht nur gegenüber Gold, sondern auch gegenüber Goldaktien

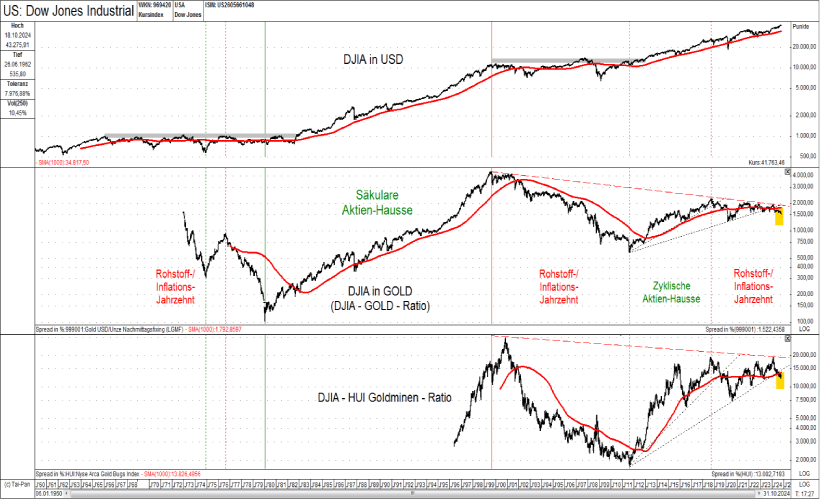

Ratio-Betrachtungen visualisieren zu einem großen Teil den Kapitalfluss zwischen zwei betrachteten Anlageklassen. Besonders aussagekräftig werden diese Ratios, wenn man zwei negativ korrelierende Anlageklassen ins Verhältnis setzt (z.B. Aktien/Immobilien versus Gold-/Rohstoffinvestments). Die Ratios gegenüber Gold spiegeln die inflationsbereinigte Darstellung ("reale" Bewertung in Goldgeld) der zugrundeliegenden Anlageklasse wieder.

Abb. 2: DJIA in USD (oben), DJIA-GOLD-Ratio und DJIA-HUI-Ratio (unten) von 01/1960 bis 10/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man neben dem nach unten ausgebrochenen DJIA-GOLD- auch das DJIA-HUI(Goldminen)-Ratio, so stellt man fest, dass nun im Oktober auch dieses letztendlich nach unten ausbrach (siehe hierzu unteren Teil in Abbildung 2). Wie das DJIA-GOLD-Ratio (aktuell 15; Kursziel bei zirka 1), sollte in diesem Jahrzehnt auch das DJIA-HUI-Ratio ein neues signifikantes finales Tief generieren. Der Kapitalfluss beginnt sich nun eindeutig wieder vom Standardaktien- hin zum Gold- & Rohstoffmarkt zu bewegen.