IWF: Globale Neuverschuldung nimmt 2024 zu, 2025 soll sie dann abnehmen

28.10.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0786 (05:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0783 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 153,57. In der Folge notiert EUR-JPY bei 165,64. EUR-CHF oszilliert bei 0,9381.

Der EUR eröffnet gegenüber dem USD bei 1,0786 (05:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0783 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 153,57. In der Folge notiert EUR-JPY bei 165,64. EUR-CHF oszilliert bei 0,9381.Märkte: Positionskonsolidierungen vor anstehender US-Präsidentschaftswahl

Am Finanzmarkt ergibt sich in den letzten Tagen kein nachhaltiges Momentum. An den Aktienmärkten werden Befestigungen überwiegend genutzt, um Gewinne mitzunehmen. Der Rentenmarkt konsolidiert auf den erhöhten Renditeniveaus. Der USD ist gegenüber westlichen Währungen gefragt und Gold und Silber scheitern bisher an den Widerstandsniveaus bei 2.760 USD und 35 USD. Als Fazit lässt sich ziehen, dass die in Kürze stattfindende US-Präsidentschaftswahl zu Positionskonsolidierungen führt. Die Bereitschaft, sich aggressiv im Vorwege zu positionieren, ist unausgeprägt.

Geopolitisch geht es "bunt" zu. Die Wahl in Georgien, die von der Regierungspartei mit rund 55% gewonnen wurde, wird von der Opposition und der Präsidentin nicht anerkannt. Proteste wurden angekündigt. Die westliche Kulisse unterstützt die Opposition. Droht in Tiflis ein weiterer Maidan? In Japan hat die Regierungskoalition verloren. Der JPY gab nach, Japans Aktienmärkte reüssierten. Eine interessante Konstellation. Der erwartet Angriff Israels auf den Iran wurde als unterschwellig klassifiziert. Zarte Hoffnungen auf Deeskalation wurden genährt.

Das Datenpotpourri lieferte divergente Signale (siehe unten). Der IWF-Fiscal Monitor unterstreicht die zumeist kritische Entwicklung der Staatsverschuldung im Westen (Strukturdaten, siehe unten). Aktienmärkte: Late Dax -0,12%. EuroStoxx 50 -0,04%, S&P 500 -0,05%, Dow Jones -0,65%, USTech 100 +0,58% Aktienmärkte in Fernost Stand 06:00 Uhr: Nikkei (Japan) +1,83%, CSI 300 (China) -0,22%, Hangseng (Hongkong) -0,12%, Sensex (Indien) +0,99% und Kospi (Südkorea) +0,76%.

Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,29% (Vortag 2,26%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,27% (Vortag 4,24%) abwirft.

Devisenmärkte: Der USD (EUR -0,0035) legte gegenüber den westlichen Hauptwährungen zu, allen voran gegenüber dem JPY (von 151,69 auf 153,57). Gold (-15,20 USD) und Silber (-0,39 USD) gaben nach. Widerstandsniveaus bei 2.760 USD (Höchstkurs bei 2.758,45 USD) und bei Silber bei 35 USD (Höchstkurs bei 34,86 USD) erweisen sich bisher als ausgeprägt.

IWF: Globale Neuverschuldung nimmt 2024 zu , 2025 soll sie dann abnehmen

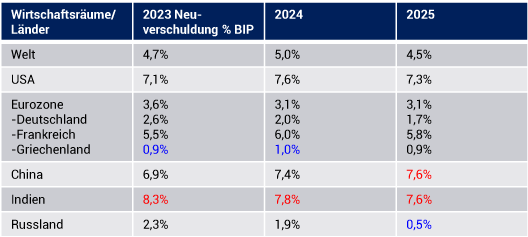

Nachfolgend erfolgt zunächst eine tabellarische Aufstellung der Gesamtverschuldungen per 2023 und der Projektionen für 2024 und 2025 (IWF Fiscal Monitor 10/2024):

Laut Prognose des IWF (Fiscal Monitor Oktober 2024) nimmt die globale Neuverschuldung der Staaten per 2024 gegenüber 2023 von 4,7% auf 5,0% des BIP zu, 2025 soll die Quote auf 4,5% fallen. Gegen den Trend soll die Neuverschuldung der Eurozone von 3,6% per 2023 auf 3,1% per 2024 sinken. Die Neuverschuldung in den USA soll gegenüber 2023 von 7,1% auf 7,6% steigen. Laut IWF nimmt die Neuverschuldung in China von 6,9% auf 7,4% zu. In Indien liegt die Prognose bei 7,8% nach zuvor 8,3% des BIP. In Russland soll sich die Neuverschuldung auf 1,9% des BIP stellen (Vorjahr 2,3%).

Kommentar: Das Verschuldungsthema wird prominenter. Noch vor der IWF-Tagung in Washington sendete der IWF diesbezüglich warnende Worte. An den Finanzmärkten verhallen diese Worte bisher weitgehend. Das muss nicht so bleiben. Die jüngste Aktivität seitens der Ratingagenturen mit zunächst zarten Ausblickabstufungen für Frankreich impliziert, dass die Finanzmarktrelevanz dieser Themen zunehmen wird.

Zum Verständnis: Neuverschuldungs- als auch Gesamtverschuldungsdaten sind quantitative Messgrößen. Sie haben fraglos prägnante Aussagekraft. Entscheidend ist jedoch auch eine qualitative Bewertung. Dabei geht es um die Beantwortung der Frage, ob die Neuverschuldung und Gesamtverschuldung überwiegend durch investive oder konsumtive Ausgaben geprägt ist.