Mangelteuerung herrscht weiter vor, total falsch "Inflation" genannt und entstanden ist die Mangelteuerung aus Geopolitik und nicht wegen Geldpolitik. Preissteigerungen der letzten Jahre beruhten ausschließlich auf Mangelteuerung. Von Primärgeldmengenexpansion ist weiter keine Rede, die Deflation in den Primärgeldmengen ist nur zurückgegangen und wurde im vergangenen Monat durch Geldschöpfung im Marginbereich leicht überkompensiert.

Die Zinszeitkurve befand sich auf dem schmerzhafteren Weg der Reperatur, dieser ist durch Anstieg der Zinsen am langen Ende statt durch Senkung der Zinsen am kurzen Ende.

Der schmerzhaftere Weg führte zu sehr gefährlichen Kurseinbrüchen bei den längerfistigen Staatsanleihen

also bei als risikofrei eingestuften Reserveassets von u.A. Banken und Versicherungen. Das konnte offenbar, obwohl künstlich gemacht, nicht weiter zugelassen werden, sohin schritt man bei den nachfolgenden Daten: US-Personal income 0,3% vs. 0,4% Erwartung; US-Personal spending 0,5% vs. 0,4% Erwartung; US-PCE 0,2% vs. 0,2% Erwartung; US-Core PCE 0,3% vs. 0,2% Erwartung; zur Interpretation, dass es jetzt mit weiteren Geldmarktzinssenkungen vorbei sei, weil die Inflation wieder beißend würde.

Dies sanierte gar nichts, nahm aber etwas vom Überdruck im Bondabverkaufskessel heraus:

Die kleine Sprungdeflation bewirkte neben der Geldmengenvernichtung auch eine Verschiebung, nämlich heraus aus Hard Assets im ganz ganz kurzfristigen Bereich:

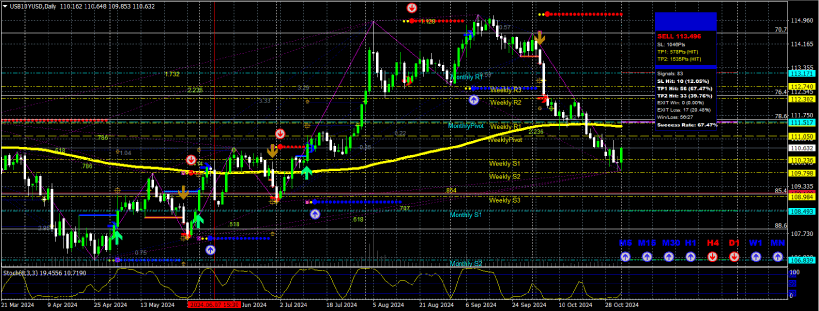

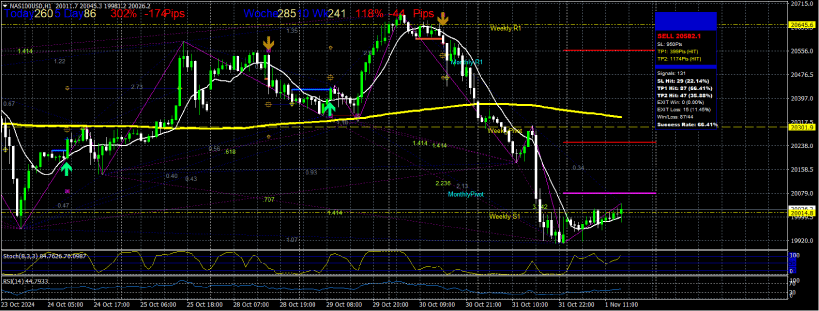

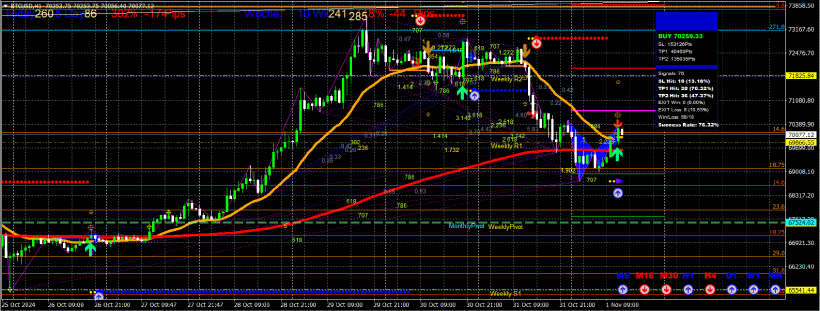

Gold:

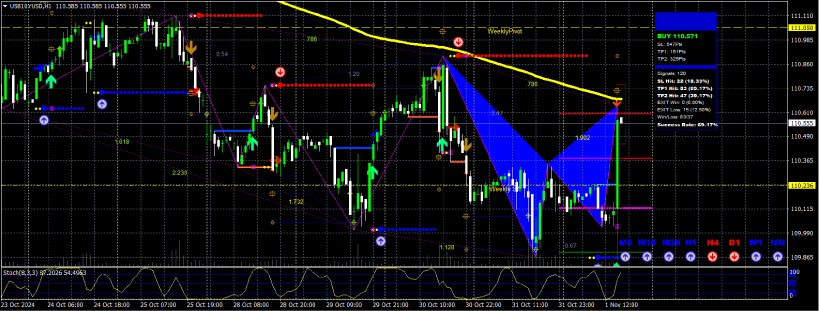

Silber:

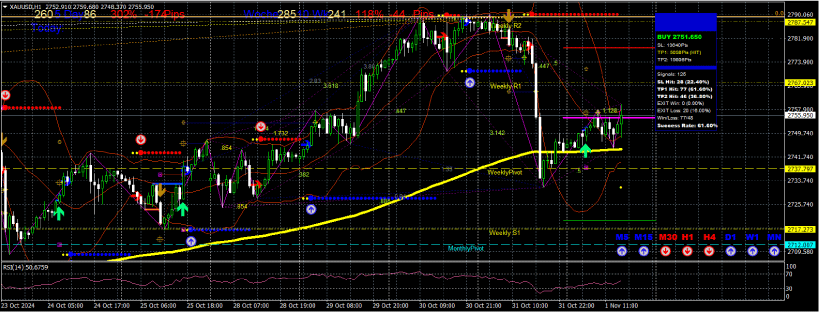

Aktien:

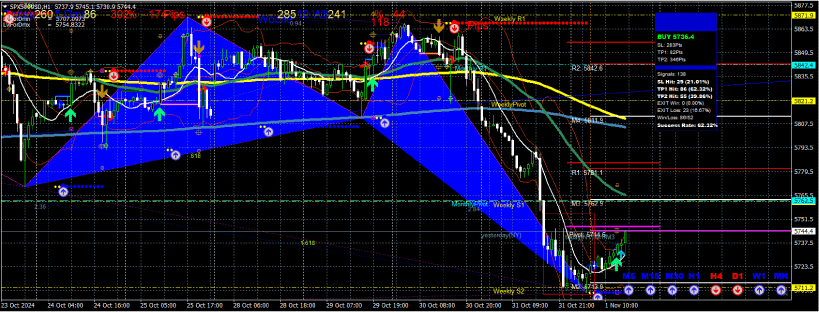

BitCoin

Wie einfach auf den Charts ersichtlich (sie sehen alle gleich aus) hat das mit den Assets selbst nichts zu tun.

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Mangelteuerung herrscht weiter vor, total falsch "Inflation" genannt und entstanden ist die Mangelteuerung aus Geopolitik und nicht wegen Geldpolitik. Preissteigerungen der letzten Jahre beruhten ausschließlich auf Mangelteuerung. Von Primärgeldmengenexpansion ist weiter keine Rede, die Deflation in den Primärgeldmengen ist nur zurückgegangen und wurde im vergangenen Monat durch Geldschöpfung im Marginbereich leicht überkompensiert.

Mangelteuerung herrscht weiter vor, total falsch "Inflation" genannt und entstanden ist die Mangelteuerung aus Geopolitik und nicht wegen Geldpolitik. Preissteigerungen der letzten Jahre beruhten ausschließlich auf Mangelteuerung. Von Primärgeldmengenexpansion ist weiter keine Rede, die Deflation in den Primärgeldmengen ist nur zurückgegangen und wurde im vergangenen Monat durch Geldschöpfung im Marginbereich leicht überkompensiert.