Friedenspotential Israel/Libanon belastet Gold, Silber, Bitcoin und Öl

08:17 Uhr | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0480 (05:33 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0426 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 153,84. In der Folge notiert EUR-JPY bei 161,23. EUR-CHF oszilliert bei 0,9295.

Der EUR eröffnet gegenüber dem USD bei 1,0480 (05:33 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0426 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 153,84. In der Folge notiert EUR-JPY bei 161,23. EUR-CHF oszilliert bei 0,9295.Märkte: Friedenspotential Israel/Libanon belastet Gold, Silber, Bitcoin und Öl

Die Bewegungen an den Finanzmärkten waren in den letzten 24 Stunden von drei maßgeblichen Einflussfaktoren bestimmt.

Milde Töne ob der weiteren Zinspolitik der US-Notenbank und der EZB (Vertreter Kashkari, Nagel, Lane, Centeno) implizieren im Dezember Zinssenkungen der beiden Zentralbanken um jeweils 0,25%. Das half sowohl vielen Aktienmärkten, aber allen voran den Rentenmärkten.

Der zweite Katalysator wurde seitens der Geopolitik geliefert. Israel und der Libanon haben sich laut US-Regierungsberichten auf die Bedingungen eines Abkommens zur Beendigung des Konflikts geeinigt. Das ist noch eine "Taube auf dem Dach", aber es ist fraglos positiv. Diese Entwicklung wirkte sich auf Krypto-Anlagen, Gold, Silber und Öl preislich belastend aus.

Der dritte Katalysator wurde durch Trumps Zollankündigungen geliefert. Er kündigte an, Zölle in Höhe von 25% auf alle Importe aus Mexiko und Kanada zu verfügen (Hintergrund Drogen- und Menschenschmuggel). Gegenüber China würde ein zusätzlicher Zoll in Höhe von 10% verfügt unter dem Verweis auf Chemieexporte Chinas nach Mexiko zur Herstellung von Drogen.

Kommentar: Die Zollankündigungen gegenüber China fallen moderat aus, es standen 60% im Raum. Dagegen sind die Zölle gegenüber Mexiko und Kanada drastisch. Die "Chance", dass das Freihandelsabkommen USMCA damit Makulatur ist, ist erheblich.

Aktienmärkte: Late Dax +0,13%. EuroStoxx 50 -0,25%, S&P 500 +0,38%, Dow Jones +1,03%, US

Tech 100 +0,21%.

Aktienmärkte in Fernost Stand 06:00: Uhr: Nikkei (Japan) -1,59%%, CSI 300 (China) +0,36%, Hangseng (Hongkong) +0,39%, Sensex (Indien) -0,11% und Kospi (Südkorea) -0,78%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,20% (Vortag 2,25%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,29% (Vortag 4,35%) abwirft.

Devisenmärkte: Der USD (EUR +0,0000) war gegenüber dem EUR im Eröffnungsvergleich unverändert, nachdem der EUR sich kurzfristig bis auf 1,0530 befestigen konnte. Gold (-45,00 USD), Silber (-0,43 USD) und Bitcoin (rund -3.700 USD) verloren deutlich an Boden.

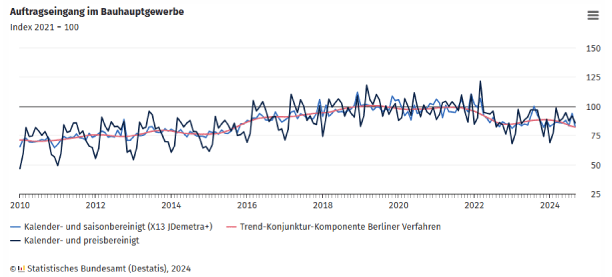

Deutschland: Bauaufträge mit größtem Einbruch seit fast 2 ½ Jahren

Im September kam es nach dem kräftigen Anstieg der Bauaufträge per August (+12,8%, Großaufträge) zu einen Auftragseinbruch um 12,4%. Das ist der größte Rückgang seit April 2022.

Das Neugeschäft im Tiefbau, wozu der staatlich dominierte Straßenbau zählt, fiel um 11,6% niedriger aus als im Vormonat. Der Hochbau (Wohnungsbau), der überwiegend von der privaten Nachfrage abhängig ist, meldete ein Minus in Höhe von 13,6%.

Im Vergleich zum Vorjahresmonat fielen die Aufträge im September um nominal 9,5% und real (inflationsbereinigt) um 11,5%.

Von Januar bis September wurde im gesamten Bauhauptgewerbe ein Rückgang von nominal 0,5% und real von 2,0% registriert.

Die Umsätze im Bauhauptgewerbe nahmen im September nominal um 1,4% im Jahresvergleich auf 10,1 Mrd. EUR ab. Inflationsbereinigt lag das Minus bei 3,7%.

Kommentar: Die Konjunktur der Baubranche basiert auf vielen Einflussfaktoren. Der Einflussfaktor Vertrauen ist bei Käufern, bei Baufirmen und bei Banken dank der Politik erodiert. Die Lethargie, die Berlin bisher zeigte, war Ausdruck der Ignoranz gegenüber der Wirtschaft. Das hat einen Preis, den nicht Politiker zahlen, sondern der Souverän ...