Deutschland: Automobilindustrie weiter unter Druck

08:18 Uhr | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0295 (05:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0285 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,35. In der Folge notiert EUR-JPY bei 163,03. EUR-CHF oszilliert bei 0,9393.

Der EUR eröffnet gegenüber dem USD bei 1,0295 (05:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0285 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,35. In der Folge notiert EUR-JPY bei 163,03. EUR-CHF oszilliert bei 0,9393.Märkte: Warten auf den US-Arbeitsmarktbericht

An den Finanzmärkten dominierte in den letzten 24 Stunden grundsätzlich eine abwartende Haltung mit überschaubaren Bewegungen. Vor der Veröffentlichung des US-Arbeitsmarktberichts heute um 14.30 Uhr scheut der Markt offensichtlich signifikante Neupositionierungen. In den letzten 24 Stunden standen europäische Daten im Mittelpunkt. Die deutsche Industrieproduktion setzte mit einem Anstieg um 1,5% (Prognose 0,5%) im Monatsvergleich unerwartet positive Akzente.

Darüber freuen wir uns. Wir sind jedoch gleichzeitig ernüchtert, da der abnehmende Auftragseingang (zuletzt -5,4% im Monatsvergleich) impliziert, dass der Auftragsbestand (=zukünftige Produktion) schmilzt. Der Grund für die erhöhte Produktion mag mit Ängsten vor US-Zöllen zusammenhängen. Im Vorwege werden mehr Güter abgerufen, um zukünftige Zollkosten zu vermeiden. Diesbezüglich besteht die Möglichkeit, dass auch in den kommenden Berichtsmonaten erhöhte Produktion zu Lasten des Auftragsbestands Raum greifen kann.

Zu dieser Sichtweise passt, dass die Exporte per November im Monatsvergleich um 2,1% stiegen. Weitere Daten aus Deutschland fielen Besorgnis erregend aus, ob das IFO-Barometer der Autoindustrie, die Insolvenzzunahme (höchste Zahl seit 2009) oder die jüngste Studie der Familienunternehmen bezüglich Investitionen und Arbeitsplätzen.

Aktienmärkte: Late Dax -0,05%. EuroStoxx 50 +0,48%, S&P 500 -0,23%, Dow Jones -0,10%, US Tech 100 -0,23%. Aktienmärkte in Fernost Stand 06:03 Uhr: Nikkei (Japan) -0,98%, CSI 300 (China) -0,40%, Hangseng (Hongkong) -0,49%, Sensex (Indien) -0,43% und Kospi (Südkorea) -0,08%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,53% (Vortag 2,52%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,69% (Vortag 4,67%) abwirft.

Devisenmärkte: Der EUR (-0,0013) gab gegenüber dem USD geringfügig nach. Gold (+12,30 USD) und Silber (+0,08 USD), die "de facto" Währungen ohne Fehl und Tadel, legten gegenüber dem USD zu. Bitcoin notiert aktuell gegenüber dem USD bei 93.830 (06:05 Uhr). Gegenüber dem Vortag ergibt sich ein Rückgang um 480 USD.

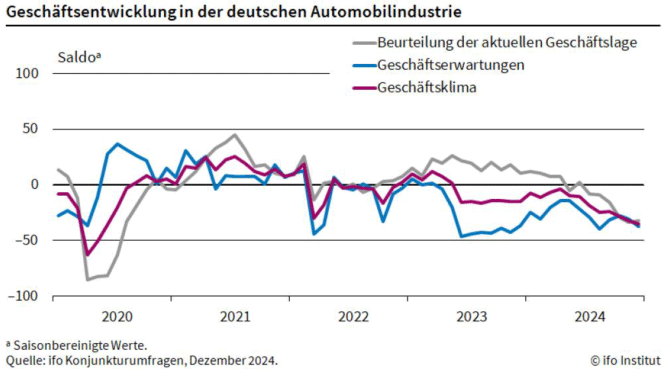

Deutschland: Automobilindustrie weiter unter Druck

Die Stimmung in der Automobilindustrie hat sich zum Jahresende 2024 laut IFO-Barometer fortgesetzt eingetrübt. Der Index für das Geschäftsklima der deutschen Automobilindustrie sank im Dezember 2024 von zuvor -32,4 auf -34,7 Punkte.

Kommentar: Das ist das niedrigste Niveau seit 2020 (Wirtschaftsverbot Corona).

Der Rückgang war insbesondere auf deutlich pessimistischere Erwartungen zurückzuführen, während die Unternehmen die aktuelle Lage etwas besser bewerteten: Die Geschäftserwartungen fielen auf -37,1 Punkte, von -30,9 im November. Der Indikator der Geschäftslage stieg auf -32,3 Punkte, nach -33,8 Punkten.

Kommentar: Hier ergibt sich der Gegenentwurf zu dem IFO-Barometer der Chemieindustrie. Die Erwartungen fielen weiter ab, während sich die Lagebewertung geringfügig verbesserte. Das Niveau beider Indices ist jedoch so prekär, dass sich aus den Veränderungen kein Potential einer Trendwende ableiten lässt.

Viele Unternehmen der Autoindustrie beurteilten ihren Auftragsbestand als nicht ausreichend, um ihre Produktionskapazitäten auszulasten. Auch vom Auslandsgeschäft werden keine positiven Impulse erwartet: Die Exporterwartungen fielen von -19,1 auf -20,3 Punkte. Der Abwärtstrend der letzten Monate setzte sich ebenso bei der Personalplanung fort: Die Beschäftigungserwartungen fielen von -33,9 auf -36,7 Punkte. Mehr Unternehmen als bisher diskutierten über einen Stellenabbau.

Kommentar: Es brennt, mehr gibt es nicht zu sagen!