Technische Basismetall-Trends (Teil 5)

06.02.2009 | Scott Wright

")

- Seite 4 -

Anfang 2006 fiel der Bleipreis und widersetzte sich dem generellen Basismetalltrend. Während die anderen unedlen Metalle Aufschwünge erlebten, musste Blei einen harten Rückschlag hinnehmen. In der ersten Hälfte des Jahres 2006, verdreifachten sich die LME-Bestände. Die umgekehrte Wechselwirkung von den Vorräten und dem Preis wird hier besonders deutlich. Als die Bestände Mitte 2006 letztendlich die Kurve kriegten und ihren Rückzug begannen, legte der Bleibullenmarkt einen Gang zu. Sein erster, wesentlicher Aufschwung erzielte einen Gewinn von 93% an 98 Handelstagen seit seinem Tiefstwert im Jahr 2006. Nach einer kurzzeitigen Seitwärtskonsolidierung erlebte der Bleipreis erneut einen parabelförmigen Anstieg und er verdoppelte sich an nur 129 Handelstagen.

Im Laufe dieses enormen Aufschwungs erlitten die LME-Bestände einen schockierenden Rückgang, bis auf nahezu 20 000 Tonnen. Der Bleipreis stieg anschließend bis auf über 1,80 $. Aber als es mit den Beständen wieder aufwärts ging, nahm die Bleiprämie rapide ab. Die anfänglich starke Korrektur von 39% an 44 Handelstagen war der Beginn eines weiteren Zusammenbruchs der Basismetallbranche.

Nach diesem Rückgang erholte sich der Bleipreis ein wenig und formte ein quasimodoförmiges Head-and-Shoulders-Muster, das sich jedoch nicht lange halten konnte. Als dann auch noch die Aktienpanik ausbrach, hatte Blei letztendlich 78% seit seinem Höchstwert im Jahr 2007 verloren. Die Bleibestände widersetzen sich erneut der Basismetalltendenz und fielen in den letzten Monaten sehr stark. Aber die vorherrschende Stimmung hat eine so enorme Angst ausgelöst, dass der Bleipreis sich nicht an der ungekehrten Wechselwirkung festhält.

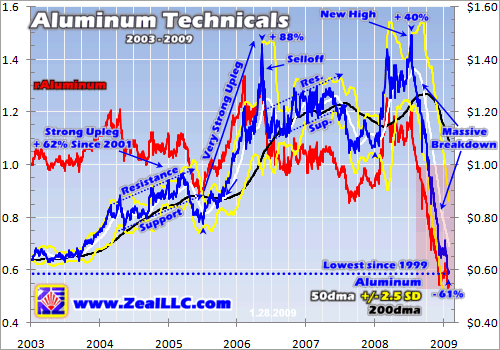

Zu guter Letzt komme ich nun zu Aluminium. Dem Umfang nach ist der Aluminiummarkt der größte der Buntmetalle. In jedem Jahr wird mehr Aluminium abgebaut und konsumiert als die anderen vier Metalle zusammen. Und aufgrund seines größeren Marktes ist die Unbeständigkeit auch nicht so extrem. Im Gegenteil zu den anderen unedlen Metallen, war der Aluminiumpreisverlauf bis vor kurzem sogar recht langweilig.

Visuell betrachtet ähnelt der Aluminiumpreisverlauf den anderen Buntmetallen. Seine starken, anfänglichen Aufschwünge und seine Gewinne scheinen mit denen der anderen Metalle überein zustimmen. Aber in Wirklichkeit gibt es einen wesentlichen Unterschied in der Größenordnung. Der erste Aufschwung hat vier Jahre benötigt, um einen Gewinn von lediglich 62% zu erzielen. Wenn man die Basismetallbranche als ein Ganzes betrachtet, ist das wirklich nicht viel.

Nachdem der Aluminiumpreis Mitte 2005 eher schwach war, erlebte er anschließend einen gigantischen Aufschwung. Ein Gewinn von 88% wird Sie nun sicherlich nicht schockieren, aber dieses Niveau liegt weiter unter dem der anderen Basismetalle. Nachdem der Aluminiumpreis im Jahr 2006 seinen Rekordhöchstwert erreichte, lag er die darauffolgenden zwei Jahre zwischen 1,00 $ und 1,50 $.

In dieser Zeit waren die LME-Aluminiumbestände sehr gering, wodurch das Ungleichgewicht von Angebot und Nachfrage widergespiegelt wurde. Sie waren hingegen nicht so gering wie die der anderen Buntmetalle.

Die erste Hälfte des Jahres 2008 war Aluminium eines der erfolgreichsten Basismetalle überhaupt. Als die anderen Basismetallpreise negativ verliefen, erlebte Aluminium einen beeindruckenden Anstieg von 40% bis auf einen Rekordhöchstwert im Juli. Das geschah, als die Vorräte stiegen.

Diese ungewöhnliche Stärke war die Folge struktureller Probleme in den globalen Schmelzhütten. Wie Sie sehen können, erlebte der Aluminiumpreis seit Mitte Juli regelrecht einen freien Fall und fiel bis auf Werte, die er seit zehn Jahren nicht erzielt hatte. In nur sieben Monaten waren die gesamten Bullenmarktgewinne verschwunden.

Der jämmerliche Aluminiumpreisverlauf ist ein gutes Beispiel für den technischen Verlauf der Buntmetallbranche. Ein Großteil dieser Metalle erlebte bereits Korrekturen, als sich die Folgen des jahrelangen Ungleichgewichts zeigten, die durch ein abnehmendes Nachfragewachstum und der ständigen Aufstockung des Angebots durch die Minenunternehmen ausgelöst wurden. Als die Märkte ihr Gleichgewicht langsam wiederfanden, verschwanden die spekulativen Prämien schnell und die Preise fielen auf realistischere Bullenmarktwerte.