Nur geringe Ausweitung der Anbaufläche für Sojabohnen

01.04.2009 | Eugen Weinberg

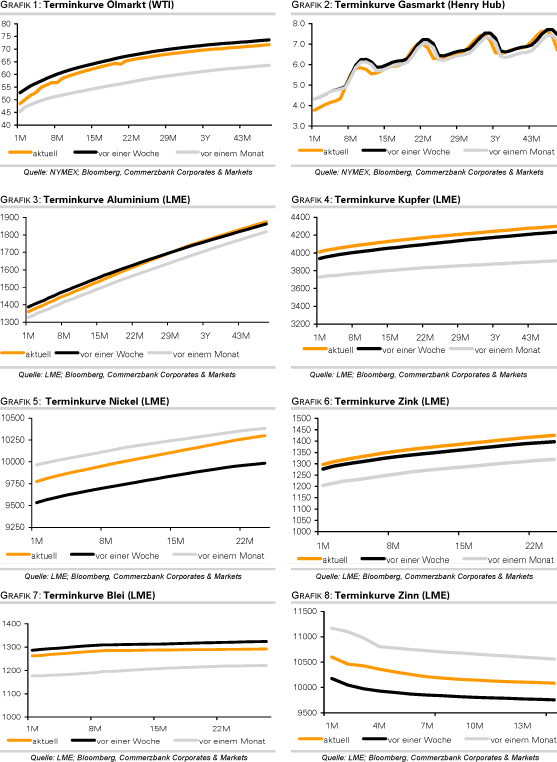

Energie

EnergieDer Ölpreis ist zunächst daran gescheitert, die Marke von 50 USD je Barrel zurückzuerobern. Ein festerer US-Dollar, schwache Konjunkturdaten aus Japan und ein erneut kräftiger Anstieg der Rohöllagerbestände in den USA führten zu Gewinnmitnahmen und ließen den Mai-Kontrakt für WTI wieder in Richtung 48 USD zurückfallen. Nach Angaben des American Petroleum Institutes stiegen die Rohöllagerbestände in der vergangenen Woche um 3,3 Mio. Barrel (siehe auch Tabelle rechts).

Für die heute Nachmittag anstehenden Daten des US-Energieministeriums rechnet der Markt mit einem Anstieg der Rohöllagerbestände um 3 Mio. Barrel, gleichzeitig aber mit fallenden Lagerbeständen bei den Ölprodukten. Sollten die DOE-Daten nach unten überraschen, könnte der Ölpreis einen erneuten Anlauf auf die 50 USD-Marke unternehmen, zumal die Erwartungen schon recht hoch sind und nach den API-Daten vermutlich noch weiter nach oben angepasst worden sind. Das Risiko liegt eher in höher als erwartet ausfallenden Produktlagerbeständen, was sich negativ auf die Benzin- und Heizölpreise und möglichwerweise auch auf die Rohölpreise auswirken könnte.

Katar hat mindestens zwei seiner asiatischen Kunden darüber informiert, die Rohöllieferungen ab Mai um 4% zu reduzieren. Mit einer Quote von 731 Tsd. Barrel pro Tag ist Katar allerdings der zweitkleinste OPEC-Anbieter. Dennoch kann dies als Indiz einer steigenden Quotendisziplin gesehen werden, zumal Katar im Februar bereits weniger Rohöl produziert hat als laut Quote vorgesehen.

Der russische Gasmonopolist Gazprom erwartet einen Rückgang der Gasexporte auf 140 Mrd. Kubikmeter in diesem Jahr. Bislang ging man von einem Exportvolumen von 170 Mrd. Kubikmeter aus. Der erwartete Durchschnittspreis soll nur noch 260 USD je 1000 Kubikmeter betragen. Das bedeutet einen Rückgang der Einnahmen um 11,2 Mrd. USD.

Edelmetalle

Gold verharrt in einer engen Spanne um 920 USD je Feinunze. Der festere US-Dollar hat den Goldpreis somit nicht nennenswert belasten können, da gleichzeitig auch die Konjunktursorgen wieder zunehmen. So enttäuschten die aus den USA und Japan veröffentlichten Konjunkturdaten nachhaltig, was zu einem erneuten Anstieg der Risikoaversion beitrug. Gleichzeitig wachsen die Zweifel, ob sich die Teilnehmer des G20-Gipfels in dieser Woche auf konkrete Maßnahmen zur Stimulierung der Konjunktur einigen können. Der Goldpreis dürfte von dieser Unsicherheit profitieren. Der festere US-Dollar setzt allerdings Grenzen.

Platin und Palladium können den negativen Nachrichten aus der Automobilindustrie weiterhin trotzen. So berichtet Johnson Matthey, dass der Absatz von Katalysatoren im ersten Quartal deutlich niedriger ausgefallen ist als vor einem Jahr. Insbesondere Platin profitiert derzeit von einer robusten Investmentnachfrage. Dennoch scheint das Preispotenzial bei 1.150 USD erst einmal ausgereizt.

Industriemetalle

Die Industriemetalle konnten das abgelaufene Quartal im Plus abschließen. Der LMEX verzeichnete einen Anstieg um 11%. Das war der erste Quartalsanstieg seit einem Jahr. Dennoch bleibt das Marktumfeld schwierig. Die Unternehmensstimmung im Verarbeitenden Gewerbe in Japan sank im ersten Quartal auf ein Rekordtief. Den Unternehmen bleibt derzeit keine andere Wahl als die Produktion weiter zu kürzen.

Der größte japanische Nickelproduzent Sumitomo Metal hat angekündigt, die Produktion von raffiniertem Nickel in den sechs Monaten zwischen April und September um 23% im Vergleich zum Vorjahr auf 13.700 Tonnen reduzieren zu wollen. Die Produktion von Ferronickel soll im gleichen Zeitraum sogar um 20% auf 8.900 Tonnen zurückgeführt werden.

Dass der Anstieg bei Kupfer um mehr als 30% im ersten Quartal wenig mit verbesserten Fundamentaldaten zu tun hatte, beweisen jüngste Äußerungen des Kupferproduzenten Freeport McMoRan, wonach die Kupfernachfrage im ersten Quartal in den USA, Europa und Japan um 25% niedriger lag als im Vorjahr. Da hilft es auch wenig, dass das weltgrößte Produzentland Chile von einem Rückgang der Kupferproduktion im Februar um 9,8% im Vergleich zum Vorjahr berichtet. Denn gleichzeitig hat der weltgrößte Kupferproduzent Codelco aus Chile angekündigt, seine Kupferproduktion in diesem Jahr um bis zu 5% steigern zu wollen. Der deutliche Rückgang der LME-Lagerbestände gestern bei Aluminium um 8.625 Tonnen und bei Kupfer um 1.775 Tonnen dürfte daher noch keine Trendwende darstellen.

Agrarrohstoffe:

Das US-Landwirtschaftsministerium hat gestern die Schätzungen für die Anpflanzungspläne in diesem Jahr bekanntgegeben. Die Gesamtanbaufläche für Mais, Weizen und Sojabohnen soll demzufolge um 2,3% auf 219,6 Mio. Morgen sinken. Die Anbaufläche für Mais soll um 1,2% auf 85,0 Mio. Morgen zurückgehen. Bei Weizen wird mit einem deutlicheren Rückgang der Fläche um 7% auf 58,6 Mio. Morgen gerechnet. Beides lag im Rahmen der Erwartungen.

Die große Überraschung war, dass die Ackerfläche, die zum Anbau von Sojabohnen vorgesehen ist, nur um 0,4% auf 76,0 Mio. Morgen steigen soll. Dies entspricht zwar einem neuen Rekordwert, war aber weitaus weniger als die im Vorfeld erwarteten 79,5 Mio. Morgen. Entsprechend konnten die Sojabohnenpreise um mehr als 5% auf 9,50 USD je Scheffel steigen. Aufgrund der niedrigeren Anbaukosten war mit einer deutlicheren Ausweitung der Anbauflächen für Sojabohnen gerechnet worden. Die Sojabohnenernte in den USA könnte daher niedriger ausfallen als bislang erwartet, was langfristig höhere Preise unterstützen würde. Denn gleichzeitig fällt aufgrund dürrebedingter Ausfälle die diesjährige Sojabohnenernte in Lateinamerika niedriger aus als erwartet, während die Nachfrage vor allem aus China robust bleiben dürfte.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.