IEA verpasst Ölbullen einen herben Dämpfer

14.04.2009 | Eugen Weinberg

Energie

EnergieDie Internationale Energieagentur (IEA) hat ihre Prognose für die Ölnachfrage im Jahr 2009 deutlich nach unten revidiert. In ihrem am Freitag veröffentlichten Monatsbericht geht sie nun davon aus, dass der weltweite Ölverbrauch in diesem Jahr nur noch 83,4 Mio. Barrel pro Tag betragen wird.

Das sind 2,4 Mio. Barrel pro Tag weniger als im vergangenen Jahr und damit der stärkste Nachfragerückgang seit Anfang der 80er Jahre. Dies ist eine sehr negative Überraschung, denn bislang ging die IEA von einem Rckgang um 1,25 Mio. Barrel pro Tag aus. Wir haben mit einem Nachfragerückgang um 1,5 Mio. Barrel gerechnet. Die letzten Revisionen der BIP-Schätzungen wurden allerdings bislang noch nicht eskomptiert. Dies erschwert signifikant die Aufgabe von der OPEC, den Ölmarkt zu stabilisieren und den Ölpreis in Richtung 70 USD zu bewegen. Auch wird die Reichweite der OECD-Lagerbestände von der IEA im Februar auf 61,6 Tage beziffert und liegt deutlich höher als die von der OPEC als angemessen erachteten 52 Tage.

Dennoch gehen wir gehen davon aus, dass die OPEC-Aktionen gepaart mit einer wirtschaftlichen Stabilisierung zum Jahresende für den Preisanstieg auf 70 USD ausreichen würden. Nach wie vor gehen wir mittelfristig von einer Seitwärtsbewegung zwischen 45 USD und 55 USD aus. Außerdem legt das Ausmaß der Prognoserevision durch die IEA den Schluss nahe, dass das Ende der Abwärtsrevisionen erreicht sein dürfte. Heute gibt das US-Energieministerium (EIA) seine aktuellen Ölmarktprognosen bekannt. Auch hier ist mit einer erneuten Abwärtsrevision der Weltölnachfrage zu rechnen. Bislang ging EIA von einem Nachfragerückgang um 1,38 Mio. Barrel pro Tag aus und war damit von den drei großen Agenturen am pessimistischsten.

Die Netto-Long Positionen der Großanleger bei Rohöl an der NYMEX sind der Vorwoche um rund 6 Tsd. Kontrakte gestiegen. Auch die Gesamtanzahl der Kontrakte hat sich um 13,6 Tsd. Kontrakte erhöht und liegt damit lediglich 18% niedriger als vor einem Jahr. Dies deutet auf ein erhöhtes Anlegerinteresse am Ölmarkt hin, obgleich nicht im gleichen Ausmaß wie zuvor.

Edelmetalle

Ungeachtet der steigenden Aktienmärkte kann sich Gold zurzeit gut behaupten und steigt heute auf 900 USD. Neben einem schwächeren US-Dollar profitiert der Goldpreis von einer stärkeren physischen Nachfrage aus Asien. Die Preisaufschläge für Goldbarren stiegen am Montag auf das höchste Niveau seit zwei Monaten. Hintergrund ist der Feiertag Akshaya Tritiya in Indien Ende April, welcher mit einer starken Goldnachfrage einhergeht. Der Preisrückgang um 8% in INR seit Anfang April dürfte zu einer erhöhten Nachfrage zusätzlich beigetragen haben.

Gleichzeitig haben die Finanzanleger an der COMEX zuletzt ihre Netto-Long-Positionen stark um 27 Tsd. Kontrakte abgebaut, was dem Preisanstieg Grenzen setzt. Platin kann auf 1.250 USD je Feinunze steigen, den höchsten Stand seit 6½ Monaten. Medienberichte, dass General Motors schon zum 1. Juni Insolvenz anmelden könnte, hatten keine negativen Auswirkungen. Bei Platin erwarten wir keine starken Preisanstiege mehr.

Industriemetalle

Aluminium konnte erstmals seit drei Monaten über die Marke von 1.500 USD je Tonne steigen. Neben der freundlichen Tendenz an den Metallmärkten stützen Nachrichten, wonach die Aluminiumlagerbestände in den drei großen japanischen Häfen im März Marubeni zufolge erstmals seit fünf Monaten um knapp 10% auf 338.600 Tonnen gefallen sind. Marubeni erwartet einen weiteren Rückgang der Lagerbestände auf 250 Tsd. Tonnen im April/ Mai. Zwar ist dies hauptsächlich auf die Sonderfaktoren wie gestiegene Aluminiumexporte Chinas aufgrund der dortigen Reservekäufe und geringere Aluminiumimporte nach Japan zurückzuführen. Denn der Aluminiumverband Japans erwartet einen Rückgang der Aluminiumnachfrage in diesem Jahr auf das niedrigste Niveau seit 23 Jahren.

Deswegen dürfte der Lagerabbau ins Stocken geraten, sobald die chinesischen Käufe aufhören. Allerdings bleibt der Großteil der Aluminiumproduktion nach wie vor unprofitabel, was zu Produktionskürzungen und einem Preisanstieg führen sollte. Die chinesischen Kohleproduzenten dürften in diesem Jahr eine Preiserhöhung von bis zu 20% zum Vorjahr bei Kraftwerken durchsetzen. Eine mögliche Strompreiserhöhung würde die bereits weitesgehend unprofitable Aluminiumproduktion in China weiter verteuern und zum Preisanstieg beitragen. Einem Preisanstieg stehen jedoch die LME-Lagerbestände entgegen, die heute immens um über 100 Tsd. auf einen neuen Rekordwert von 3,65 Mio. Tonnen gestiegen sind.

Die Eisenerzlagerbestände in den chinesischen Häfen sind in der Vorwoche weiter um 0,48 Mio. Tonnen auf 68,57 Mio. Tonnen gestiegen und liegen damit lediglich 9% vom Spitzenwert aus dem September 2008 entfernt. Die Ausgangsposition der chinesischen Stahlhersteller in den Verhandlungen mit den führenden Eisenerzproduzenten dürfte daher sehr stark sein.

Agrarrohstoffe

Das US-Agrarministerium (USDA) hat die Ernteprognosen für das laufende Erntejahr erneut nach unten revidiert. Die Schätzung für die weltweite Maisproduktion wurde geringfügig um 0,1% auf 786,45 Mio. Tonnen gesenkt, die von Weizen um 0,3% auf 682 Mio. Tonnen. Die Prognose für den weltweiten Maisverbrauch wurde bestätigt, so dass die Schätzung für die Endlagerbestände um 1,3 Mio. auf 143,3 Mio. Tonnen gesenkt wurde. Der globale Weizenverbrauch wurde dagegen um 0,4% nach unten revidiert, so dass die globalen Endlagerbestände um knapp 3 Mio. auf 158,1 Mio. Tonnen steigen.

Die größte Abwärtsrevision gab es bei Sojabohnen. Hier erwartet das USDA nur noch eine Weltproduktion von 218,8 Mio. Tonnen, das sind 2% weniger als noch im März. Maßgeblich hierfür ist eine Abwärtsrevision der Sojabohnenernte in Argentinien um 4 Mio. auf 39 Mio. Tonnen. Im vergangenen Jahr betrug die Ernte im drittgrößten Exportland noch 46,2 Mio. Tonnen. Da die Prognose für den weltweiten Sojabohnenverbrauch nur geringfügig auf 225,4 Mio. Tonnen nach unten revidiert wurde, sinken die weltweiten Endlagerbestände ebenfalls um 4 Mio. auf 45,8 Mio. Tonnen.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

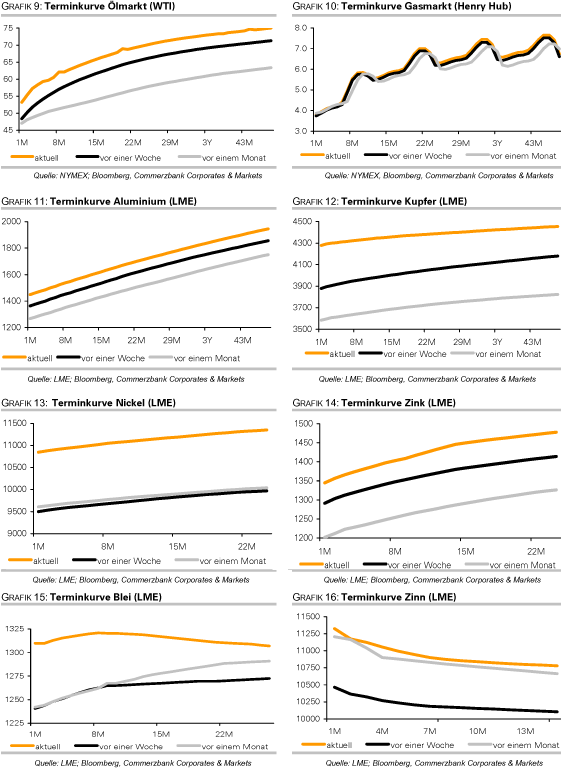

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.