Höhenflug bei Industriemetallen setzt sich fort

16.04.2009 | Eugen Weinberg

Energie

EnergieDer Mai-Kontrakt von WTI handelt weiter um die Marke von 50 USD je Barrel, während Brentöl nach der gestrigen Umstellung auf den Juni-Kontrakt bei 53 USD gehandelt wird. Damit ist Brent aber noch immer einen US-Dollar teurer als der entsprechende WTI-Kontrakt, was in erster Linie mit der Lagersituation in den USA zusammenhängt.

Die gestern veröffentlichten Daten zu den US-Lagerbeständen hatten einen negativen Einfluss auf die Rohölpreise. Die Rohöhllagerbestände waren deutlich stärker als erwartet angestiegen (siehe Tabelle rechts), hauptsächlich da die Raffinerien aufgrund der Instanthaltung und Wartung ihrer Anlagen weniger Rohöhl nachfragten. Dazu wurde letzte Woche mehr Rohöl produziert und importiert. Die Wartungsarbeiten der Raffinerien hatten einen Rückgang der Lagerbestände für Ölprodukte zur Folge. Darüber hinaus bleibt die Nachfrage nach Benzin schwach und nahm trotz sich verbessernder Witterungsbedingungen und einer daraus resultierenden anziehenden saisonalen Nachfrage im Vergleich zu letzter Woche ab.

Gestern wurde auch der Monatsbericht der OPEC veröffentlicht. Dieser zeigt eine ähnliche Anpassung der Prognose zur Nachfrageentwicklung nach unten wie die bereits zuvor veröffentlichten Prognosen der IEA und EIA. Die OPEC erwartet nunmehr für das Jahr 2009, dass die weltweite Nachfrage nach Öl um 1,37 Mio Barrel pro Tag niedriger ausfallen wird, was einer Abwärtskorrektur gegenüber der Vormonatsprognose von 400 Tsd. Barrel pro Tag entspricht. Nichtsdestotrotz bleibt OPEC damit optimistischer als die IEA, welche letzte Woche bekanntgegeben hatte, dass im Jahre 2009 die Ölnachfrage um 2,4 Mio Barrel pro Tag sinken wird.

Edelmetalle

Der Goldpreis notiert kaum verändert bei 890 USD je Feinunze. Die US-Verbraucherpreise sind im März um 0,4% gefallen und damit erstmals seit mehr als einem halben Jahrhundert im Jahresvergleich zurückgegangen. Gold geriet daraufhin unter Druck und fiel bis auf 885 USD je Feinunze, nachdem der Preis im Vorfeld der Veröffentlichung kurzzeitig über 900 USD gestiegen war. Der stärker als erwartet ausgefallene jährliche Rückgang der Konsumentenpreise dürfte die Deflationsbefürchtungen weiter anheizen, zumal in den kommenden Monaten mit einem weiteren Abrutschen der Teuerungsrate in den negativen Bereich zu rechnen ist.

Diese Entwicklung ist negativ für Gold, welches gemeinhin als Absicherung gegen Inflation angesehen wird und somit an Attraktivität verliert. Die derzeitige deflationäre Entwicklung unterstützt unsere Erwartung eines vorübergehenden Goldpreisrückgangs in den Sommermonaten, ehe Gold in der zweiten Jahreshälfte wieder anziehen sollten. Schließlich baut sich mit der extrem lockeren Geld- und Fiskalpolitik weltweit ein erhebliches Inflationspotenzial auf, welches die Goldpreise mittel- bis langfristig nach oben treiben sollte.

Industriemetalle

Die Industriemetalle können ihren Aufwärtstrend weiter fortsetzen. Kupfer klettert am Morgen auf ein 6-Monatshoch von 4.900 USD je Tonne. Neben der Hoffnung auf eine Belebung der Nachfrage in der zweiten Jahreshälfte sorgten auch fallende LME-Lagerbestände für Rückenwind. Diese sanken bei Kupfer gestern um 11.600 auf 480.400 Tonnen, das niedrigste Niveau seit Ende Januar. Der Lagerabbau erfolgte dabei größtenteils in den LME-Lagerhäusern Asien und hier vor allem in Singapur, was Spekulationen auf anhaltende Reservekäufe in China weiteren Vorschub leistet. Diese erhalten neue Nahrung durch Berichte in britischen Medien, wonach China auch deswegen Metalle kauft, um seine Devisenreserven zu diversifizieren. In diesem Falle dürften die Reservekäufe länger anhalten als zunächst vermutet.

Die Angebotsseite unterstützt den Preisanstieg dagegen nicht. Bedingt durch den Preisanstieg bei Kupfer um mehr als 50% seit Jahresbeginn dürften die Produzenten das Angebot in den kommenden Monaten eher weiter ausweiten, auch um den Einnahmeausfall durch den vorherigen Rückgang der Kupferpreise zumindest teilweise wieder wettzumachen. So meldet der weltgrößte Kupferproduzent Chile in den ersten drei Monaten des laufenden Jahres einen Rückgang der Einnahmen aus den Kupferexporten um 66% gegenüber dem Vorjahr auf 4,22 Mrd USD. Wir sehen nach wie vor das Risiko eines beträchtlichen Preisrückgangs, sobald die staatlichen Reservekäufe in China abflauen und die Nachfragebelebung ausbleibt.

Agrarrohstoffe:

Die US-Rinderpreise sind gestern auf mehrmonatige Höchststände gestiegen. Lebendrinder kosten aktuell 89 US-Cents je Pfund, was einem 3-Monatshoch entspricht. Der Preis für Mastrinder stieg auf 100 US-Cents je Pfund, den höchsten Stand seit fünf Monaten. Morgen gibt das US-Agrarministerium die neuen Zahlen zum US-Rindermarkt bekannt. Die Zahl der Rinder, welche im März neu auf Mast gesetzt worden sind, soll um 3,6% im Vergleich zum Vorjahr gestiegen sein. Die US-Rinderzüchter haben die Zahl der Mastrinder in den vergangenen Monaten deutlich reduziert. Daher dürfte die Zahl der Mastrinder im März um 4,6% niedriger liegen als im Vorjahr und damit auf dem niedrigsten Stand seit vier Jahren.

Die Futtermittelpreise sind zuletzt aufgrund des deutlichen Preisrückgangs bei Mais und Sojabohnen seit Sommer letzten Jahres gesunken. In den kommenden Monaten dürften daher wieder mehr Rinder auf Mast gesetzt werden. Bis die neuen Mastrinder geschlachtet werden können, vergehen allerdings bis zu sieben Monate. Von daher ist kurzfristig mit einer Verengung des Angebots zu rechnen. Seit Mitte Februar ist der Preis für Lebendrinder bereits um 11% gestiegen, der für Mastrinder sogar um 13%. Die Rinderpreise könnten aufgrund der Verknappung des Angebots in den kommenden Wochen weiter steigen. Eine geringere Nachfrage nach Rindfleisch in der Krise dürfte dem Anstieg allerdings Grenzen setzen.

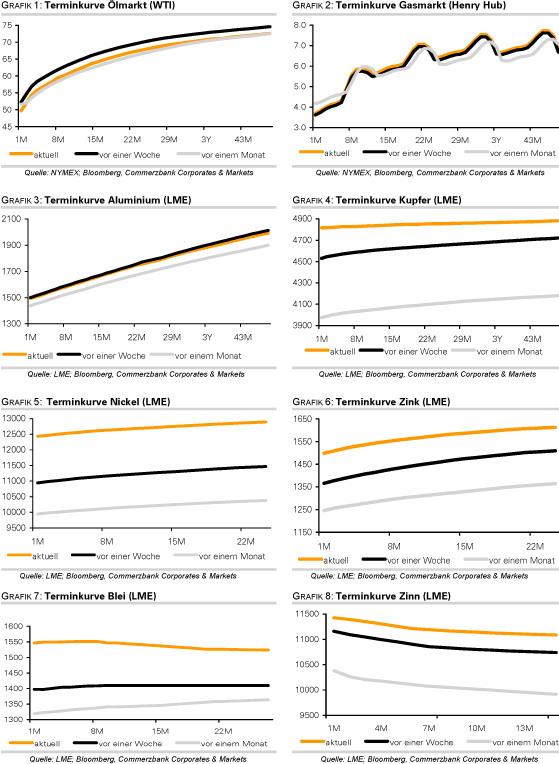

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.