Rohstoffe bleiben im Banne der Aktienmärkte

20.04.2009 | Eugen Weinberg

Energie

EnergieDer Mai-Kontrakt für WTI ist wieder unter die Marke von 50 USD je Barrel gefallen, Die Kursgewinne vom Freitag nach einem überraschend starken US-Verbrauchervertrauen konnte WTI nicht beibehalten, obgleich Brentöl bei rund 53 USD notiert. Ein stärkerer US-Dollar und weitere Konjunktursorgen trugen zum erneuten Abgabedruck auf die Ölpreise bei.

So hat der IWF am Wochenende angekündigt, die Konjunkturprognose für die Weltwirtschaft in dieser Woche nochmals nach unten zu revidieren. Bislang geht der IWF von einem weltweiten BIP-Rückgang um bis zu 1% in diesem Jahr aus, die Weltbank erwartet dagegen bereits ein Minus von 1,7%. Solange diese Sorgen anhalten, dürfte der Ölpreis nicht nachhaltig steigen. Wir gehen weiterhin davon aus, dass der Ölpreis in der Spanne zwischen 45 und 55 USD verharrt. Erst nach dem von uns erwarteten Rückgang der Lagerbestände in der zweiten Jahreshälfte sollte ein nachhaltiger Anstieg in Richtung 70 USD erfolgen.

Außerdem gibt der Ölkonzern BP zu bedenken, dass der starke Anstieg der freien Förderkapazitäten einem Ölpreisanstieg auch in den kommenden Jahren entgegenstehen könnten. Ende des Jahres könnten diese 6 Mio. Barrel pro Tag betragen, nach 2,3 Mio. Barrel pro Tag vor einem Jahr. Hintergrund sind die kräftigen Produktionskürzungen der OPEC. Es ist allerdings zu bedenken, dass sich die freien Kapazitäten diesmal auf nur wenige Anbieter, vor allem Saudi-Arabien, konzentrieren, so dass der Anreiz zur Produktionsausweitung bei steigenden Preisen geringer und deren Steuerung besser ist als in vorherigen Jahren.

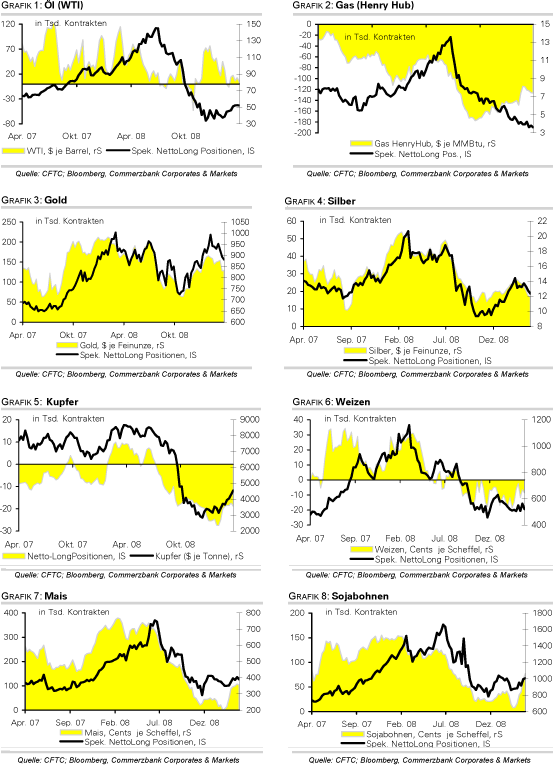

Die nachlassende Zuversicht der Marktteilnehmer macht sich auch in der Marktpositionierung bemerkbar. Die spekulativen Anleger haben in der Woche zum 14. April ihre Netto-Long Positionen an der NYMEX um 7,5 Tsd. auf 4.962 Kontrakte reduziert. Dies ist der niedrigste Wert seit fünf Wochen. Die Zahl der Long-Kontrakte fiel sogar auf das niedrigste Niveau seit Anfang Dezember.

Edelmetalle

Gold notiert nahe eines 3-Monatstiefs bei 870 USD je Unze. Offensichtlich überwiegt derzeit wieder Optimismus am Finanzmarkt, wobei die Worte von Andre Kostolany, dass Gold "totes Kapital" sei, wieder Gehör finden. Neben den steigenden Aktienkursen, die den Optimismus nähren, führen vor allem die "sprudelnden" Gewinne bei den Finanzwerten zu einer niedrigeren Goldnachfrage als Versicherung gegen einen Kollaps des Finanzsystems.

Der Rückgang der Bestände beim größten Gold ETF, dem SPDR Gold Trust, setzte sich am Freitag mit einer Abnahme um 13,5 Tonnen auf 1.106 Tonnen fort. Die Bestände liegen nun auf dem niedrigsten Stand seit einem Monat. Dagegen sind die Großanlager in der Vorwoche für Gold wieder etwas zuversichtlicher geworden und erhöhter ihre Netto-Long Positionen an der COMEX um 2.083 auf rund 130 Tsd. Kontrakte. Langfristig sind wir für Gold sehr optimistisch gestimmt. Kurz- bis mittelfristig dürften die Risiken jedoch überwinden.

Industriemetalle

Der festere US Dollar führte im asiatischen Handel zu Gewinnmitnahmen. Die Konsolidierung dürfte aber ebenso kurzlebig sein wie jene nach den chinesischen BIP-Zahlen letzte Woche. Die Aktienmärkte lassen die Hoffnungen auf eine baldige Nachfragestabilisierung aufleben. Auch der Rückgang der LME-Lagerbestände bei Kupfer um 7300 auf 462,325 Tonnen dürfte dazu beitragen. Von der Spitze sind diese bereits um über 15% gefallen, der Rückgang sollte weiter anhalten.

Wir führen dies vor allem auf die physische Ausübung der LME-Warrants und die Verschiffung nach China wegen der anhaltenden Reservekäufe und der höheren Preise in China zurück. Außerdem könnte die Eindeckung von Short-Positionen bei Kupfer an der COMEX dem Preis weiteren Antrieb geben. Denn die spekulativen Anleger haben derzeit eine Netto-Short-Position von rund 19 Tsd. Kontrakten, was die Gefahr einer starken Short-Eindeckung und damit steigender Preise birgt.

Dennoch halten wir den Kupferpreisanstieg für verfrüht und zu stark. Zwar werden nach Informationen von Antaike neben den Reservekäufen auch die Aufkäufe der überschüssigen Produktion bei Industriemetallproduzenten in China verlängert, die z.B. auch bis zu 400 Tsd. Tonnen Blei und Zink umfassen. Allerdings dürfte der Großteil der geplanten Käufe bei Kupfer und Aluminium bereits durchgeführt worden sein. So hat China schon 590 Tsd. Tonnen Aluminium von insgesamt geplanten 1 Mio. Tonnen gekauft.

Der Stahlmarkt sucht dagegen weiter nach einem Boden. Die japanische Rohstahlproduktion lag im März bei 5,75 Mio. Tonnen und damit um 47% unter dem Vorjahr. Das war der stärkste Produktionseinbruch aller Zeiten. Im letzten Geschäftsjahr betrug der Rückgang schon 13%.

Agrarrohstoffe:

Mais und Sojabohnen bewegen sich weiter entgegengesetzt zueinander. Während der Preis für Sojabohen auf ein 6-Monatshoch von 10,73 USD je Scheffel steigen konnte, fällt Mais auf ein 5-Wochentief von 3,70 USD je Scheffel. Das Preisverhältnis zwischen Sojabohnen und Mais beträgt aktuell 2,8 und liegt damit auf dem höchsten Stand seit Dezember 2008. Von den Mitte 2004 verzeichneten Höchstständen, als Sojabohnen fast viermal so teuer waren wie Mais, sind wir aktuell aber noch weit entfernt. Von daher könnte die relativ bessere Entwicklung von Sojabohnen kurzfristig noch weiter anhalten, auch wenn wir an unserem mittel- bis langfristig optimistischeren Ausblick für Mais festhalten.

Mais könnte insbesondere darunter zu leiden haben, dass kurzfristig orientierte Anleger angesichts der enttäuschenden Preisentwicklung in den vergangenen Wochen ihre Engagements auflösen. Die Netto-Long Positionen fielen in der Woche zum 14. April bereits um 5 Tsd. auf 103.059 Kontrakte, liegen damit aber noch immer auf einem sehr hohen Niveau. Die spekulativen Anleger schichten derweil zunehmend in Sojabohnen um. Hier stiegen die Netto-Long Positionen um 11,35 Tsd. auf 77.003 Kontrakte, das höchste Niveau seit acht Monaten.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

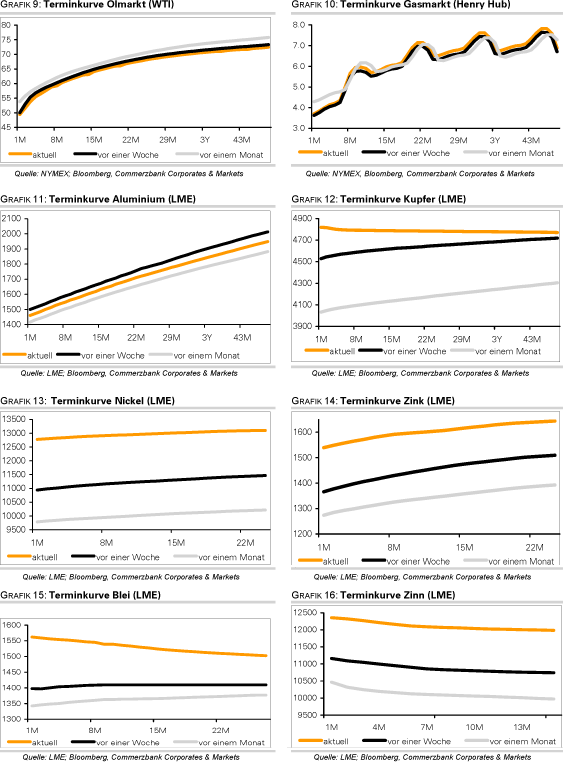

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.