Nach einem Tag Grippe ist der Rohstoffmarkt wieder munter

29.04.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis verharrt derzeit um 50 USD je Barrel. Der Ausbruch der Schweinegrippe hat zur Folge, dass es zu Beschränkungen des internationalen Reiseverkehrs kommt, was die Ölnachfrage belastet. Außerdem befürchten die Marktteilnehmer, dass die Krankheit der schwachen Konjunktur weiter zusetzt. Auf der anderen Seite kann die Gefahr einer Pandemie dazu führen, dass die Ölproduktion Mexikos sinkt. Immerhin sollte Mexiko nach den jüngsten Kürzungen seitens Saudi Arabiens nach Kanada nun der zweitgrößte Öllieferant der USA sein.

Was den Ölpreis wirklich belastet, ist jedoch neben der allgemeinen Marktunsicherheit der fehlende Beweis für eine Einengung des Marktes. Denn die bereits gestern veröffentlichten Daten zu den US-Lagerbeständen vom API für Rohöl zeigten erneut einen massiven Anstieg um 4,6 Mio. Barrel. Dies läßt wenig Gutes für die heutigen Zahlen des US-Energieministeriums erwarten. Eine positive Überraschung ist umso schwieriger, weil zu dieser Jahreszeit die Lagerbestände normalerweise aufgebaut werden.

Vor diesem Hintergrund besteht die Gefahr, dass der Ölpreis nachgibt, zumal sich die Risiken auf der Nachfrageseite nach wie vor hoch sind. So hat Nigeria für Lieferungen im Mai den offiziellen Aufschlag für sein Bonny Light Rohöl von zuvor 1,8 USD je Barrel ggü. Brentöl auf 0,6 USD je Barrel gesenkt, das niedrigste Niveau seit Januar 2006. Dies deutet auf eine gegenwärtig schleppende Nachfrage hin. Wir rechnen jedoch nach wie vor damit, dass sich bereits im 3.Quartal die Lagerbestände verringern werden, weil der OPEC gelingen sollte, die Produktion noch stärker zu drosseln als der Bedarf an Rohöl sinken wird. Abu Dhabi National Oil, der größte Ölproduzent der VAE, wird z.B. die Lieferungen nach Asien im Juni um 16-18% ggü. 10-15% im Mai senken.

Edelmetalle

Gold kann kaum von der Unsicherheit profitieren und handelt weiter unter 900 USD je Feinunze. Die Investmentnachfrage stagniert, wobei die Goldbestände des SPDR Gold Trust gestern unverändert bei 1.104,5 Tonnen lagen. Im Fokus steht heute die FOMC-Sitzung. Ein etwas optimistischerer Ausblick der US-Notenbank könnte zu einem Rückgang der Risikoaversion führen und den Goldpreis weiter unter Druck setzen.

Das Beratungsunternehmen GFMS berichtet, dass im 1.Quartal das Angebot an Altgold auf über 500 Tonnen gestiegen ist und damit in etwa das Niveau der Minenproduktion erreicht hat. Der hohe Goldpreis und die Wirtschaftskrise dürften dafür verantwortlich gewesen sein. Für das laufende Quartal rechnet GFMS allerdings mit einem deutlich geringeren Angebot an Altgold. Die Goldimporte in Indien sollen vorläufigen Angaben der Bombay Bullion Association zufolge im April bislang 15 Tonnen betragen haben. Das sind 40% weniger als vor einem Jahr und deutlich weniger als zunächst erwartet. Die Goldimporte dürften zum Großteil auf den Feiertag Akshaya Tritiya Anfang der Woche zurückzuführen sein. Im letzten Jahr fiel dieser allerdings in den Mai. Von daher fällt der Rückgang der Goldimporte noch ungünstiger aus.

Industriemetalle

Die Metallpreise werden weiter von der Sorge belastet, dass sich die schwache Weltwirtschaft durch den Ausbruch der Schweinegrippe weiter verschlechtert oder zumindest nicht so schnell aufhellt wie zuvor erhofft. Einzig Aluminium konnte sich gestern gut behaupten.

Es gibt erste zarte Anzeichen, die auf eine Erholung der Aluminiumnachfrage hoffen lassen. Die Auslieferungen von Aluminiumprodukten in Japan lagen im März bei 124.248 Tonnen, was zwar noch immer einem Rückgang um 36% gegenüber dem Vorjahr entspricht. Im Vergleich zum Februar, als die Auslieferungen mit 39% den größten Einbruch seit 34 Jahren verzeichneten und mit 112.991 Tonnen das niedrigste Niveau seit 26 Jahren erreichten, hat sich der Rückgang allerdings etwas verlangsamt. Eine Stabilisierung der Aluminiumnachfrage würde helfen, den Lagerbestandsüberhang am Aluminiummarkt abzubauen und die Aluminiumpreise nachhaltig zu stützen.

Gleichzeitig erwartet der Verband der chinesischen Nichteisenindustrie, dass die Aluminiumproduzenten in China dank der staatlichen Reservekäufe verstärkt freie Produktionskapazitäten wieder in Betrieb nehmen. Eine Rücknahme der Produktionskürzungen in China würde eine nachhaltige Erholung der Aluminiumpreise erschweren. Im ersten Quartal lag die chinesische Aluminiumproduktion 15% unter dem Vorjahresniveau. China stellt ein Drittel der weltweiten Aluminiumproduktion und ist damit der weltgrößte Aluminiumproduzent. Einem nachhaltigen Preisanstieg stehen nach wie vor die LME-Lagerbestände entgegen, die erneut um mehr als 41 Tsd. Tonnen angezogen haben. Wir gehen dennoch davon aus, dass die Aluminiumpreise den Boden bereits erreicht haben und zum Jahresende auf 1750 USD steigen.

Agrarrohstoffe:

Der Preis für an der CME gehandelte Magerschweine ist gestern erneut um 4% auf unter 63 US-Cents je Pfund eingebrochen, den tiefsten Stand für den Mai 2009-Kontrakt seit Auflegung. Russland hat die Einfuhrbeschränkungen für US-Schweinefleisch verschärft und Südkorea die Einfuhr von lebenden Schweinen aus den USA gestoppt. Normalerweise steigen die Preise für Schweinefleisch im Sommer aufgrund der bevorstehenden Grillsaison und der Preis für den Mai-Kontrakt lag zum Kontraktwechsel am 15.April 25% höher als der auslaufende April-Kontrakt. Diese Gewinne sind nun nahezu komplett weg (siehe Grafik des Tages).

Die Preise für Robusta-Kaffee an der LIFFE sind zuletzt wieder gefallen und notieren mit 1450 USD/Tonne nur knapp über dem Tief vom März bzw. fast 50% als im März 2008. Wir glauben, dass die Robusta-Preise mittlerweile den Boden erreicht haben und künftig steigen werden. Die Produktion wird aus unserer Ansicht bei den gegenwärtigen Preisen noch stärker zurückgehen als die Nachfrage. In Vietnam, dem größten Robusta-Produzenten weltweit, liegen die Produktionskosten nach Einschätzungen der heimischen Händler bei 25.000 Dong per Kilo bzw. umgerechnet rund 1400 USD/Tonne, was den Verkauf unwirtschaftlich macht. Auch die Kaffee-Exporte Idniens sollten im 2. Quartal wegen der niedrigen Preise um 10% zurückgehen.

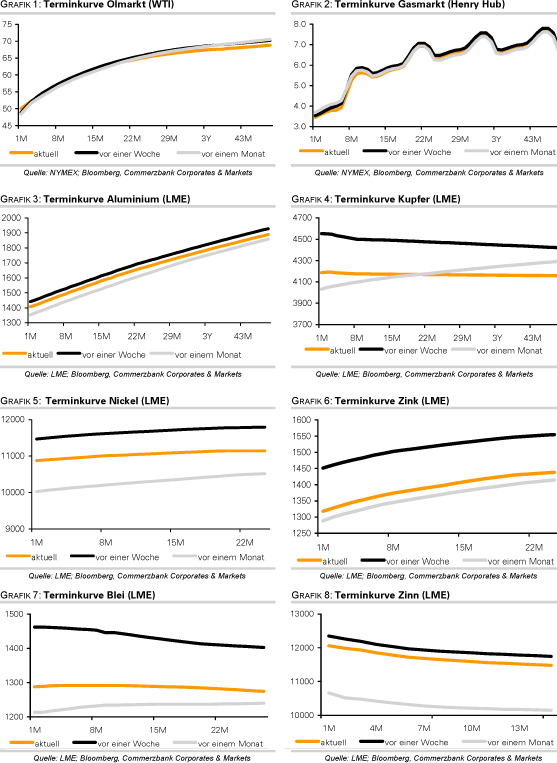

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.