Rohstoffe weiter auf Erholungskurs

05.05.2009 | Eugen Weinberg

Energie

EnergieDie Ölpreise setzten ihren Anstieg der vergangenen Tage gestern fort. Der WTI-Ölpreis für Juni konnte bis auf 54,60 USD je Barrel steigen und auf dem höchsten Stand in diesem Jahr schließen. Preisunterstützend ist weiterhin eine Kombination aus steigenden Aktienmärkten und einem schwächeren US-Dollar. Zudem wurde der erneute Anstieg des chinesischen Einkaufsmanagerindex als Indiz dafür angesehen, dass sich die Konjunktur in China, dem zweitgrößten Verbraucher von Rohöl weltweit, zu erholen beginnt. Der Preis befindet sich damit nahe einem 5-Monatshoch sowie dem oberen Ende der seit Mitte März bestehenden Handelsspanne. Wir sehen daher das Risiko von Gewinnmitnahmen, sollten die US-Lagerbestände in der vergangenen Woche weiter angestiegen sein. Erste Aufschlüsse hierüber können die Daten des API geben, welche heute Abend veröffentlicht werden.

Die russischen Inlandspreise für Rohöl sind im Mai gegenüber April Händlern zufolge um 8,7% auf 6.000 bis 6.600 Rubel je Tonne bzw. 26-28 USD je Barrel gefallen. Der Preisrückgang ist das Ergebnis des höheren Exportzolls und einer schwächeren Inlandsnachfrage. Im Mai hatte die russische Regierung den Exportzoll für russisches Rohöl auf 137,7 USD je Tonne bzw. 19,4 USD je Barrel erhöht. Die niedrigen Ölpreise dürften die Ölproduktion in Russland weiter belasten. Dadurch dürfte jedoch das Gleichgewicht am Ölmarkt schneller erreicht werden.

Edelmetalle

Der Goldpreis konnte gestern im Schlepptau eines festeren Ölpreises und eines schwächeren US-Dollar um 2% auf 910 USD je Feinunze steigen. Händler berichten von einer robusten physischen Nachfrage vor allem aus Indien aufgrund der gerade laufenden Hochzeitssaison. Zudem sollen indische Goldhändler ihre Lager nach dem Feiertag Akshaya Tritiya wieder auffüllen. Wir erachten diese Nachfrage lediglich als vorübergehend. Mit dem höheren Goldpreis dürfte die Schmucknachfrage automatisch wieder zurückgehen, da sie in der Regel sehr preiselastisch ist. Damit sich die Gewinne als nachhaltig erweisen, müsste die Investmentnachfrage wieder deutlich anziehen. Hinweise darauf gibt es derzeit nicht. Solange der Optimismus an den Finanzmärkten anhält, überwiegt eher das Risiko von Abflüssen aus den Gold-ETFs. Wir sehen daher nach wie vor das Risiko eines deutlichen Preisrückgangs.

Deutliche Abflüsse gab es in den vergangenen Tagen bereits bei den Platin-ETFs. Die Platinbestände von ETF Securities fielen Ende letzter Woche um knapp 20 Tsd. auf 336 Tsd. Unzen, was zu einem Rückgang des Platinpreises um 10% auf 1.070 USD je Feinunze beitrug. Offensichtlich haben die schlechten Nachrichten aus der US-Automobilindustrie wie die Insolvenz von Chrysler und die drohende Insolvenz von General Motors zu Gewinnmitnahmen bei Platin geführt. Auch wenn Platin gestern im Zuge der allgemein positiven Marktstimmung wieder um 2,5% auf 1.120 USD steigen konnte, erachten wir das Potenzial kurzfristig als ausgereizt.

Industriemetalle

Die Industriemetalle an der LME dürften heute die positive Entwicklung der Preise in Shanghai und New York gestern und heute nachholen, weil die LME gestern wegen Bankfeiertags geschlossen war. Auftrieb haben die Preise zuletzt vom steigenden PMI in China und den höheren anstehenden Hausverkäufen in den USA bekommen. Der Einkaufsmanager-Index PMI in China stieg auf 53,5 bzw. den höchsten Stand seit April 2008 und signalisiert wieder eine Expansion der Volkswirtschaft.

Brasilianische Eisenerzexporte sind im Vormonat auf 23,5 Mio. Tonnen gestiegen. Der größte Eisenerzproduzent der Welt, Vale aus Brasilien, hat zuletzt weitere 25 Capesize Bulk Carrier angemietet, die größten Massenfrachter mit einer Tragfähigkeit von bis zu 300 Tsd. Tonnen. Die Eisenerzlagerbestände in den chinesischen Häfen stagnierten im April auf einem hohen Niveau nach dem kräftigen Anstieg im März, was auf eine mögliche baldige Bodenbildung bei Eisenerz, wenn auch bei niedrigeren Preisen, hindeutet. Die Kassapreise für Eisenerz waren zuletzt stabil, deuten jedoch auf eine mögliche Preissenkung der Kontraktpreise um bis zu 40%.

Der große Edelestahlhersteller Acerinox erwartet wegen der Stabilisierung der letzten Monate und der niedrigen Lagerbestände eine Erholung des Edelstahlmarktes im 3.Quartal. Bereits im April hat die Firma nach eigenen Angaben die Preise für Europa und die USA um 100 Euro erhöht.

Agrarrohstoffe:

Der International Grains Council (IGC) hat die Prognose für die weltweite Weizenernte im Erntejahr 2009/10 bei 651 Mio. Tonnen bestätigt. Das entspricht einem Rückgang um 37 Mio. Tonnen oder 5,4% gegenüber 2008/09. Trotz einer leichten Aufwärtsrevison des globalen Weizenverbrauchs auf 642 Mio. Tonnen übertrifft das Angebot die Nachfrage somit noch immer um 9 Mio. Tonnen. Dies dürfte vom Markt bereits eingepreist sein und sollte die Weizenpreise daher nicht mehr zusätzlich belasten. Im Gegenteil, der Rückgang der Anbauflächen für Weizen weltweit - allein in den USA sollen die Flächen um 8% zurückgehen - und die witterungsbedingten Verzögerungen bei der Aussaat von Sommerweizen in den USA könnte sich in niedrigeren Erträgen niederschlagen und den zu erwartenden Überschuss am Weizenmarkt in diesem Jahr noch geringer ausfallen lassen.

Die Prognose für die weltweite Maisproduktion wurde vom IGC dagegen leicht auf 778 Mio. Tonnen nach oben revidiert. Gleichzeitig erwartet der IGC, dass der globale Maisverbrauch auf 791 Mio. Tonnen steigen wird und somit das Angebot um 13 Mio. Tonnen übertrifft. Dies spricht für mittelfristig steigende Maispreise, zumal das Marktdefizit noch höher ausfallen könnte. Denn auch bei Mais wird derzeit die Aussaat in den USA durch das schlechte Wetter erschwert. Bauern könnten stattdessen auf Sojabohnen umstellen, welche eine kürzere Anbauzeit benötigen und begünstigt durch den deutlichen Preisanstieg der vergangenen Wochen einen höheren Ertrag versprechen. Wir bleiben daher für die Preisaussichten von Weizen und Mais optimistisch gestimmt.

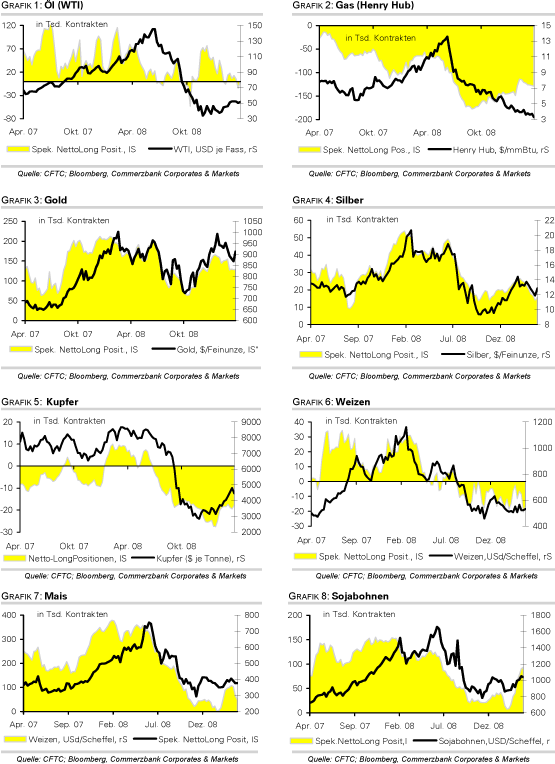

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

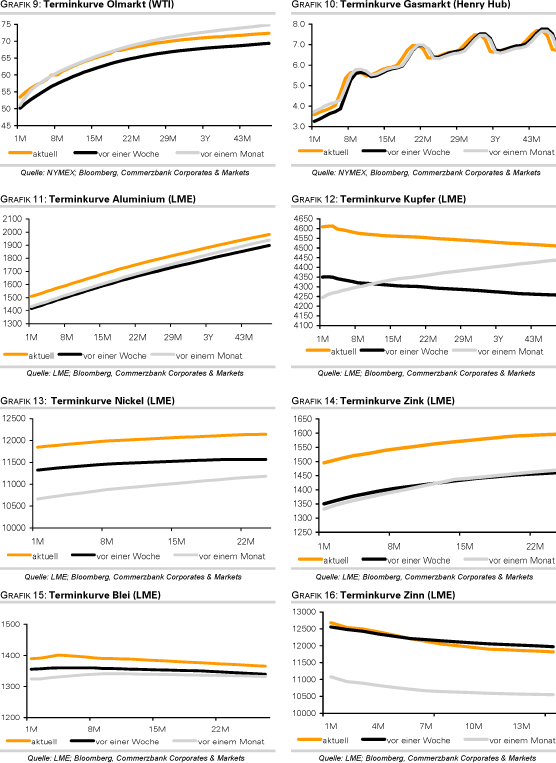

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.