Ölpreis zunächst an 55 USD-Marke gescheitert

06.05.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist zunächst daran gescheitert, die Marke von 55 USD je Barrel zu übertreffen und damit aus der Handelsspanne der vergangenen zwei Monate nach oben auszubrechen. Schwächere Aktienmärkte und ein festerer US-Dollar sorgten für Gewinnmitnahmen und wogen schwerer als ein unerwarteter Rückgang der API-Lagerbestände.

Heute werden vom US-Energieministerium (DOE) die Daten zu den Lagerbeständen der vergangenen Woche veröffentlicht. Erwartet wird, dass die Rohölvorräte um weitere 2,5 Mio. Barrel gestiegen sind, was einem neuen 19-Jahreshoch entsprechen würde. Die Benzin- und Destillatebestände sollen dank einer höheren Raffinerieauslastung ebenfalls gestiegen sein. Die gestern vom American Petroleum Institute (API) veröffentlichten Daten zeigten allerdings einen überraschenden Rückgang der US-Rohöllagerbestände um 1 Mio. Barrel und bei Benzin einen unerwarteten Lagerabbau um 2,9 Mio. Barrel. Sollten die DOE-Daten ein ähnliches Muster aufweisen, könnte der Ölpreis einen neuen Anlauf auf die 55 USD-Marke unternehmen. Ein fortgesetzter Lageraufbau bei Rohöl und den Ölprodukten würde dagegen zu einer weiteren Konsolidierung beitragen. Wir denken weiterhin, dass der Ölpreis zunächst weiter in der Spanne zwischen 45 und 55 USD handeln wird, wobei kurzzeitige Spitzen über 55 USD nicht ausgeschlossen sind.

Edelmetalle

Der Goldpreis ist auf 900 USD je Feinunze zurückgefallen, nachdem gestern kurzzeitig 915 USD erreicht wurden. Der festere US-Dollar sorgte für Gegenwind. Die morgige Bekanntgabe der Ergebnisse des Stresstests für die US-Banken dürfte einem deutlicheren Rückgang zunächst entgegenstehen. Demzufolge sollen 10 der 19 größten US-Banken weiteres Kapital benötigen, eine davon bis zu 34 Mrd. US-Dollar. Dies könnte zu neuen Sorgen über die Stabilität des Bankensystems und zu Zuflüssen in die Gold-ETFs führen.

Gestern war davon allerdings noch nichts zu sehen. Die Goldbestände von SPDR Gold Trust blieben erneut unverändert bei 1.104,5 Tonnen. Der weltweit drittgrößte Goldimporteur Türkei hat im April nach Angaben der Istanbuler Goldbörse lediglich 25,7 kg Gold importiert nach 40 kg im März. Vor einem Jahr waren es noch 1,03 Tonnen. In den ersten vier Monaten des laufenden Jahres beliefen sich die Goldimporte in die Türkei somit auf 65,7 kg, verglichen mit 33,6 Tonnen im entsprechenden Vorjahreszeitraum.

Dies verdeutlicht den dramatischen Einbruch der Schmucknachfrage. Ein starker Rückfluss an Altgold soll den Bedarf an importiertem Gold geschmälert haben. Im Gegensatz zum weltgrößten Goldkonsumenten Indien kam es in der Türkei auch nicht zu einer Erholung der Goldimporte. Dies bestätigt uns in der Meinung, dass Sonderfaktoren wie Akshaya Tritiya und die niedrigen Lagerbestände zum Anstieg der indischen Goldimporte im April beigetragen haben und diese daher nicht dauerhaft sind.

Industriemetalle

Die Unsicherheit über die Ergebnisse des Stresstests für die US-Banken dürfte auch die Industriemetalle belasten. Zum einen könnten die Aktienmärkte dadurch erneut unter Druck geraten. Zum anderen würden neue Risiken im US-Bankensystem die erhoffte Konjunkturerholung und damit die erwartete Belebung der Nachfrage nach Industriemetallen in Frage stellen. Bislang ist die Nachfrage vor allem von Sonderfaktoren wie die Käufe des staatlichen chinesischen Reservebüros getrieben, während die zugrundeliegende Nachfrage in den Industrieländern weiterhin schwach ist. Diese stellen trotz der dominanten Rolle Chinas als einzelnes Land noch immer den Großteil der Nachfrage bei den meisten Industriemetallen. Unterstützung erhalten die Preise von der Angebotsseite.

Die Kupferproduktion in Peru sank im März um 1,3% gegenüber dem Vorjahr auf 104,5 Tsd. Tonnen. Die Zinkproduktion ging sogar um 9,7% auf 119 Tsd. Tonnen zurück. Peru ist der drittgrößte Kupfer- und zweitgrößte Zinkproduzent weltweit.

Die chinesischen Eisenerzimporte stiegen im April nach Angaben des Transportministeriums um 24,2% gegenüber dem Vorjahr auf einen Rekordwert von 53,5 Mio. Tonnen. Dies könnte es den chinesischen Stahlproduzenten erschweren, die geforderte Preissenkung um 40% gegenüber den Eisenerzlieferanten in den derzeit laufenden Verhandlungen durchzusetzen.

Agrarrohstoffe:

Wir hatten gestern darauf hingewiesen, dass der Marktüberschuss bei Weizen im kommenden Erntejahr aufgrund von bestehenden Angebotsrisiken in den USA niedriger ausfallen könnte als bislang erwartet und der Weizenpreis daher mittelfristig steigen sollte. Auch in Argentinien, welches in den vergangenen Jahren zu den fünf größten Weizenexporteuren weltweit gehörte, dürfte die Weizenproduktion niedriger ausfallen. Im Erntejahr 2008/2009 hatte sich die Weizenernte in Argentinien aufgrund von Dürreschäden auf 8,3 Mio. Tonnen im Vergleich zum Vorjahr bereits nahezu halbiert.

Die Getreidebörse von Buenos Aires erwartet für das Jahr 2009/2010 einen Rückgang der Anbauflächen um knapp 20% auf 3,7 Mio. Hektar, den niedrigsten Wert seit Beginn der Aufzeichnungen im Jahr 1969. Aufgrund der anhaltenden Dürre in der wichtigen Anbauprovinz Buenos Aires könnte die Anbaufläche sogar noch stärker schrumpfen. Mit einer weiter sinkenden Weizenproduktion dürfte der Druck auf die argentinische Regierung zunehmen, bestehende Produktionshemmnisse wie Exportbeschränkungen und Preiskontrollen aufzuheben. Diese machen die Weizenproduktion beim derzeitigen Preisniveau vielfach unrentabel.

Statt Weizen könnten die argentinischen Bauern nun Sojabohnen anbauen, welche sich zuletzt deutlich besser entwickelt haben. Noch richtet sich der Fokus auf die fortlaufenden Abwärtsrevisionen der argentinischen Sojabohnenernte für 2009. Eine deutlich bessere Ernte 2010 ist dagegen noch nicht auf dem Radarschirm der Marktteilnehmer, könnte aber die langfristigen Preisperspektiven bei Sojabohnen merklich eintrüben.

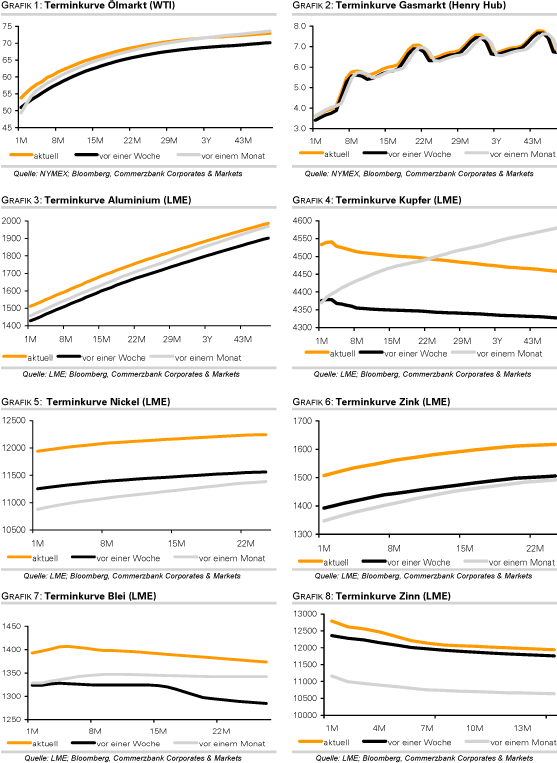

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.