Eine halbe Million neue US-Arbeitslose beflügeln Märkte

11.05.2009 | Eugen Weinberg

Die Finanzmärkte werden vom Konjunkturoptimismus beflügelt. Gleichzeitig schwächelt der US-Dollar, was Rohstoffe, die oft zur Absicherung der Währungsrisiken eingesetzt werden, besonders unterstützt. Dabei lässt man außer Acht, dass die Wirtschaftsdaten nur geringfügig besser sind als zuvor und sich die Wirtschaft noch weiter abkühlt. Am Freitag hat die Nachricht, dass es statt den erwarteten 600 Tsd. neuen Arbeitslosen in den USA nur 539 Tsd. Beschäftigte ihren Job verloren, auch die Rohstoffmärkte unterstützt, wobei der CRB-Rohstoffindex seit Anfang März bereits um 20% gestiegen ist. Auch wenn die Fortsetzung des Aufwärtstrends kurzfristig wahrscheinlich ist, rechnen wir mit einer baldigen Preiskorrektur.

Die Finanzmärkte werden vom Konjunkturoptimismus beflügelt. Gleichzeitig schwächelt der US-Dollar, was Rohstoffe, die oft zur Absicherung der Währungsrisiken eingesetzt werden, besonders unterstützt. Dabei lässt man außer Acht, dass die Wirtschaftsdaten nur geringfügig besser sind als zuvor und sich die Wirtschaft noch weiter abkühlt. Am Freitag hat die Nachricht, dass es statt den erwarteten 600 Tsd. neuen Arbeitslosen in den USA nur 539 Tsd. Beschäftigte ihren Job verloren, auch die Rohstoffmärkte unterstützt, wobei der CRB-Rohstoffindex seit Anfang März bereits um 20% gestiegen ist. Auch wenn die Fortsetzung des Aufwärtstrends kurzfristig wahrscheinlich ist, rechnen wir mit einer baldigen Preiskorrektur.Energie

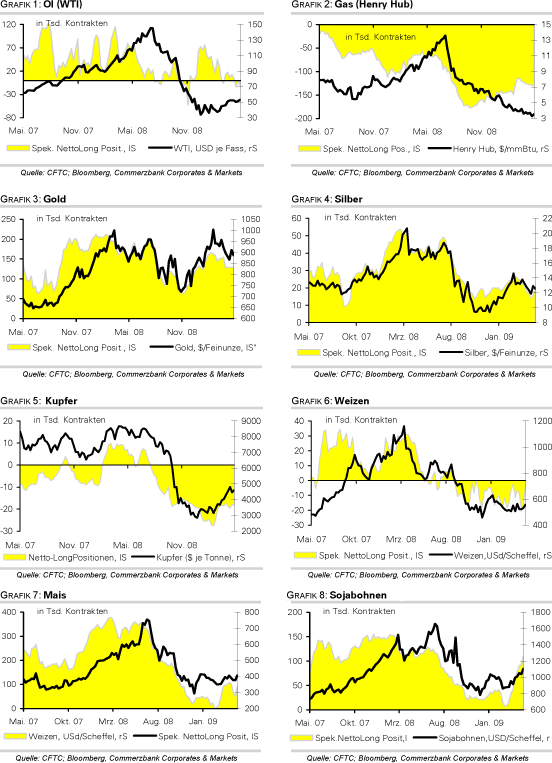

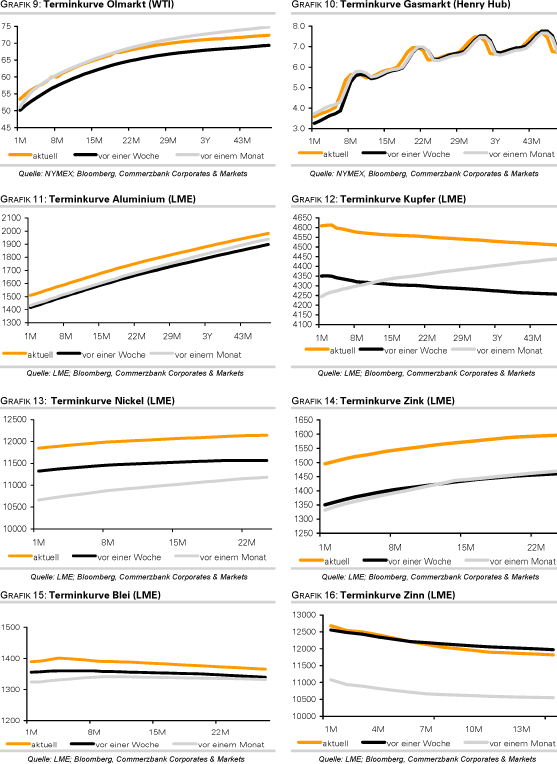

Der WTI-Ölpreis markierte am Freitag ein neues 6-Monatshoch und handelt nach wie vor über 58 USD je Barrel. Wir halten eine baldige Rückkehr des Preises in die Preisspanne zwischen 45 USD und 55 USD je Barrel für wahrscheinlich, weil die Wirtschaftsbedingungen trotz der Produktionskürzungen seitens der OPEC noch nicht für einen nachhaltig hohen Ölpreis sprechen. An der NYMEX sind die Großanleger mit per saldo 11,2 Tsd. mehr Leerverkäufen mehrheitlich negativ gestimmt. Letzte Woche erhöhten die nicht-kommerziellen Händler ihre offenen Short-Positionen um rund 13 Tsd. Kontrakte. Auch die Kleinanleger haben ihre Poistionen beim US Oil Fund massiv um über 6 Mio. Anteile abgebaut. Der starke Contango der Terminkurve, d.h. höhere Preise für Terminkontrakte machen den Ölmarkt für Anleger optisch unattraktiv, da bereits für den Kapitalerhalt eine Preissteigerung notwendig ist.

Der Irak, der seit über 10 Jahren von den OPEC-Produktionsquoten ausgenommen ist, will seine Exporte im Mai weiter auf über 1,9 Mio. Barrel pro Tag steigern. Nun möchte man auch Rohöl aus Kurdistan im Norden exportieren. Das norwegische Unternehmen DNO, der erste ausländische Ölproduzent im Irak seit der Nationalisierung im Jahr 1972, sollte bereits ab Juni 50 Tsd. Barrel täglich zum türkischen Hafen Ceyhan liefern.

Der US-Gaspreis konnte sich zuletzt etwas erhöhen und stieg letzte Woche um 16%. Der hohe Ölpreis und die Ängste vor Angebotsengpässen, nachdem die Anzahl aktiver Gasbohrungen in den USA seit Mitte September um 55% gefallen ist, dürften den Gaspreis unterstützen.

Edelmetalle

Der Goldpreis handelt nach wie vor über der psychologisch wichtigen Marke von 900 USD. Obwohl der wichtigste Treiber, die Risikoaversion der Finanzmarktteilnehmer, derzeit fehlt, unterstützen Gold andere Faktoren. Einerseits ist der US-Dollar zuletzt deutlich schwächer geworden, was ein Gegengewicht zu den freundlichen Aktienmärkten bildet. Andererseits steigen zurzeit offensichtlich Inflationsängste. Denn sollte die Konjunktur bald anspringen, werden die Zentralbanken sehr zögerlich und nicht ausreichend stark reagieren. Doch die Deflation ist derzeit eher die Gefahr. In China ist der Konsumentenpreisindex im April im Vergleich zum Vorjahr um 1,5% gesunken, der Produzentenpreisindex sogar um 6,6%. Im gegenwärtigen Konjunkturumfeld ist eher mit weiteren Preissenkungen zu rechnen.

Industriemetalle

Die Industriemetalle sind am Freitag wieder sehr gut in den Handel gestartet, bevor Gewinnmitnahmen zum Handelschluss alle Gewinne erneut zunichte machten. Neben den optimistischen Konjunkturdaten aus den USA können sich die Märkte durch Vorab-Zahlen zu den PKW-Verkäufen in China bestätigt sehen. Diese sollen im April einen Rekord verzeichnet haben, nachdem erst im März mit einem Anstieg von 10% ggü. Vorjahr ein neuer Höchstwert aufgestellt wurde. China dürfte bereits in diesem Jahr die USA als größten Automarkt der Welt überholen. Auch die Äußerdungen des stellv. Gouverneurs der Zentralbank Chinas, dass die chinesische Wirtschaft ein schnelles Wachstum fortsetzen werde sowie die Ankündigung weiterer Konjunkturmassnahmen durch den Ministerpräsidenten Wen Jiabao, sprechen eigentlich für ein nahhaltiges Wachstum der Industriemetallnachfrage.

Wir bleiben skeptisch, weil u.E. die Reservekäufe Chinas die Nachfrage nur temporär stützen und dabei teilweise kontraproduktiv wirken. Denn dadurch werden Produktionskapazitäten verfrüht wieder in Betrieb genommen. So meldet beispielsweise der drittgrößte Zinkproduzent Chinas, Shenzhen Zhongjin Lingnan NonFemet, dass diverse Schmelzhütten die zuvor eingestellte Produktion von 500 Tsd. Tonnen Zink wieder aufnehmen würden. Hinzu kämen 700 Tsd. Tonnen an neuen Kapazitäten.

Man erwartet, dass sich die asiatischen Stahlhersteller Posco und Nippon Steel mit den Eisenerzproduzenten noch im Mai auf einen Preisabschlag von 30%-35% ggü. Vorjahr einigen könnten. Im letzten Monat hatte Posco noch einen Preisnachlass für den Benchmarkpreis von 50% gefordert. Wir halten noch an unserer Prognose von 30% fest, die wir bereits im letzten Herbst aufgestellt haben. Die Aussichten am Eisenerzmarkt haben sich zuletzt aufgehellt, wobei nach den Rekordimporten im März die Eisenerznachfrage aus China weiterhin robust bleibt.

Agrarrohstoffe:

Die Sojabohnenpreise können sich fast auf ihrem Sieben-Monatshoch halten. China wird laut dem staatlichen Forschungsinstitut im laufenden Erntejahr die Ölsaaten in Rekordhöhe von 39,5 Mio Tonnen importieren, nach 37,8 Mio Tonnen im Vorjahr. Angesichts der in den ersten drei Monaten um 30% gestiegenen Einfuhren verpufften Nachrichten von schwachen chinesischen Sojabohnenimporten von 300 Tsd. Tonnen in der Vorwoche. Das Preispotenzial bei Sojabohnen erachten derzeit für ausgereizt, wobei wir mit der Umschichtung auf Getreide und geringeren chinesischen Käufen in den kommenden Monaten rechnen.

Die Magerschweinpreise an der CBOT setzen wie von uns erwartet ihre Erholung fort. Hilfreich ist die erwartete Auflockerung der Importbeschränkungen. Die USA erwartet, dass Russland, der viertwichtigste Importeur für US-Schweinefleisch, im Juni den Importstopp aufhebt.

Maßgeblich für die kurzfristigen Tendenzen bei Agrarrohstoffen dürften die morgen zur Veröffentlichung anstehenden monatlichen Produktionsschätzungen des USDA sein.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.