Mit der Rückkehr der Vernunft kommt die Korrektur

14.05.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis ist zunächst daran gescheitert, die Marke von 60 USD je Barrel zu überwinden. Enttäuschend ausgefallene US-Einzelhandelsumsätze, fallende Aktienmärkte und ein stärkerer US-Dollar ließen den Ölpreis vielmehr um 4% nachgeben. Auch der überraschende Rückgang der US-Rohöllagerbestände um 4,6 Mio. Barrel in der vergangenen Woche konnte den Preisrückgang nicht verhindern. Kurzfristig dürfte der Ölpreis weiter in Richtung 55 USD fallen.

Neue Argumente hierfür könnten die jüngsten Daten der IEA liefern. Diese hat ihre Schätzung für die weltweite Ölnachfrage in diesem Jahr nochmals um 200 Tsd. Barrel pro Tag nach unten revidiert und erwartet nun einen Rückgang um 2,6 Mio. Barrel pro Tag. Zudem soll die OPEC-Produktion laut IEA im April erstmals seit sieben Monaten gestiegen sein, was auf eine nachlassende Quotendisziplin hindeutet.

Der Uranpreis ist zuletzt stark gestiegen. UxC meldete einen Anstieg um 5 USD auf 51 USD je Pfund, TradeTech errechnet einen durchschnittlichen Kassakurs von 49 USD je Pfund für die Vorwoche. Wir sind bereits seit geraumer Zeit positiv zum Uranpreis gestimmt und rechnen damit, dass er im 4. Quartal 2009 auf 55 USD bzw. auf 66 USD je Pfund im Gesamtjahr 2010 steigt. Vor allem das Handelsvolumen überrascht: allein letzte Woche sollten laut UxC 5,3 Mio. Pfund am Spot-Markt gehandelt worden sein, seit Jahresbeginn waren es insgesamt 18,9 Mio. Pfund. Das sind bereits mehr als 10% der jährlichen Versorgernachfrage weltweit, obwohl Uran normalerweise überwiegend über längerfristige Kontrakte gehandelt wird. Als Grund für den jüngsten Anstieg sehen wir vor allem das seit Jahren herrschende Primärmarktdefizit, zumal die neuen Atommächte China und Indien erwartungsgemäß bei den gegenwärtig niedrigen Kassapreisen ihre Lagerbestände strategisch ausbauen.

Edelmetalle

Der Goldpreis kann sich trotz eines festeren US-Dollar bei 925 USD je Feinunze behaupten. Fallende Aktienmärkte und der Anstieg der Risikoaversion sorgen für eine leichte Belebung der Investmentnachfrage. Nachdem die kleineren Gold-ETFs bereits Zuflüsse vermeldeten, stiegen gestern auch die Goldbestände von SPDR Gold Trust erstmals seit einem Monat wieder um 1,5 Tonnen auf 1.105,6 Tonnen. Dieser Zufluss steht dennoch in keinem Verhältnis zu den massiven Zuflüssen im ersten Quartal, als mitunter 40-50 Tonnen Gold pro Tag in die Gold-ETFs flossen.

Entsprechend erachten wir das Aufwärtspotenzial für Gold derzeit als begrenzt. Auch der festere US-Dollar sollte einem weiteren Anstieg des Goldpreises entgegenstehen. Stabile Goldpreise sind im derzeitigen Umfeld bereits als Zeichen von Stärke anzusehen. Palladium ist dagegen um 6% auf 220 USD je Feinunze eingebrochen. Palladium wird vor allem für die Herstellung von Benzinkatalysatoren verwendet. Der starke Abbau der Benzinvorräte in den USA (siehe Tabelle) deutet auf eine Nachfragebelebung hin und spricht daher für eine Erholung der Palladiumpreise.

Industriemetalle

Die Metallpreise sind im Sog fallender Aktienmärkte und eines festeren US-Dollar stark unter Druck gekommen. Die gestern veröffentlichten Konjunkturdaten haben unsere Meinung bestätigt, dass der gegenwärtige Optimismus mehr Schein als Sein ist und die Erwartungen zu hoch sind. Die US-Einzelhandelsumsätze haben im April mit -0,5% statt wie erwartet +0,2% ggü. Vormonat negativ überrascht; auch die Industrieproduktionsdaten Chinas blieben trotz einer Steigerung um 7,3% ggü. Vorjahr deutlich unter den Erwartungen.

Die Rückkehr der Märkte zur Vernunft dürfte den ganzen Metallsektor belasten. Am anfälligsten ist aus unserer Sicht Kupfer, das zuvor zu den großen Profiteuren des Konjunkturoptimismus zählte. Hier rechnen wir demnächst mit einem Preisrückgang von 20% bis auf 3500 USD je Tonne. Denn den massiven Rückgang der LME-Lagerbestände, die in weniger als drei Monaten um ein Drittel gefallen sind, führen wir einzig und allein auf die Arbitrage zwischen den Märkten in London und Shanghai zurück.

Zwar bleibt die Anzahl der gekündigten LME-Lagerscheine bei Kupfer sehr hoch, was zu einem weiteren Lagerabbau beitragen und die Preise im Mai noch unterstützen wird. Dennoch gehen wir davon aus, dass die Reservekäufe Chinas bei allen Metallen bald auslaufen werden. Auch hat der Verband der Nicht-Eisenindustriemetalle das Reservebüro zuletzt aufgefordert, die Käufe einzustellen. Die hohen Lagerbestände in China stellen u.E. mittelfristig ein Risiko für die Metallpreise da.

Agrarrohstoffe:

Baumwolle konnte sich in den letzten zwei Monaten um 50% auf 60 US-Cents je Pfund verteuern, den höchsten Stand seit 7½ Monaten. Dahinter steht eine Reihe von Gründen. So ist der Ölpreis deutlich gestiegen. Baumwolle gewinnt damit für die Textilindustrie wieder an Attraktivität, weil die Kosten für synthetische Fasern steigen. Desweiteren verzögert derzeit schlechtes Wetter die Anpflanzungen in den Anbaugebieten im Mittleren Westen der USA. Die Produktion im weltweit größten Exportland von Baumwolle könnte daher schwächer ausfallen als bislang erwartet. Laut Schätzungen des US-Landwirtschaftsministeriums dürften in den USA im Anfang August beginnenden Erntejahr 13,25 Mio. Ballen produziert werden, 3,4% mehr als im letzten Jahr. Dennoch sollen die US-Lagerbestände am Ende des kommenden Erntejahres auf 5,6 Mio. Ballen sinken und damit 32% niedriger liegen als Ende Juli 2009.

Das USDA rechnet außerdem damit, dass eine fallende Weltproduktion und eine steigende Weltnachfrage zu einem Rückgang der weltweiten Lagerbestände um 7,3% auf 57,77 Mio. Ballen führen. Vor allem China als weltgrößter Baumwollimporteur soll im kommenden Jahr 2,8 Mio. Ballen weniger produzieren, dafür aber 2 Mio. Ballen mehr konsumieren als im Vorjahr. Dies spricht für langfristig weiter steigende Baumwollpreise. Nach dem kräftigen Anstieg zuletzt ist zunächst jedoch mit einer Korrektur zu rechnen, welche den Baumwollpreis in den kommenden Wochen auf 50-55 US-Cents zurückfallen lassen könnte.

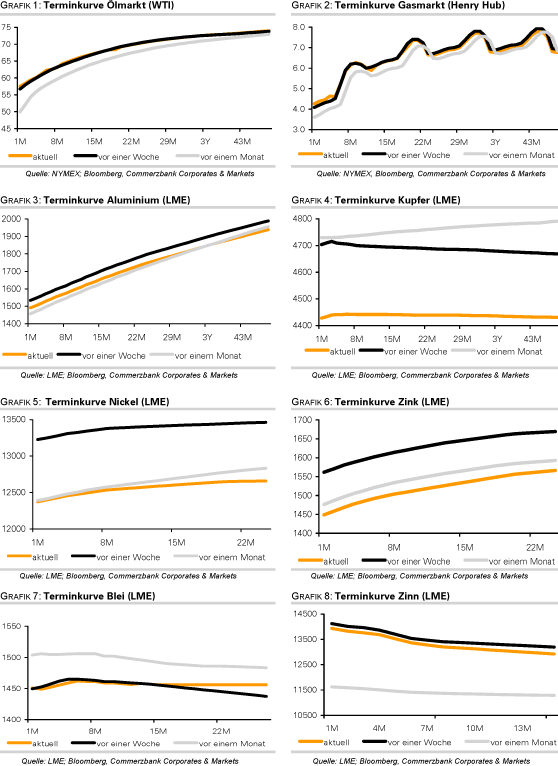

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.