Ölpreis trotzt der gesenkten Nachfrageprognose

15.05.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis ist gestern nach der Veröffentlichung der neuen Nachfrageschätzungen der Internationalen Energieagentur (IEA) unter Druck geraten und zeitweise unter 57 USD je Barrel gefallen, ehe steigende Aktienmärkte und ein schwächerer US-Dollar eine Erholung einleiteten. Die IEA prognostiziert einen Rückgang der weltweiten Ölnachfrage in diesem Jahr um 2,6 Mio. Barrel pro Tag und damit den stärksten Nachfrageeinbruch seit 28 Jahren. Zudem soll die OPEC-Produktion im April der IEA zufolge um 230 Tsd. Barrel pro Tag gestiegen sein. Die beschlossenen Produktionskürzungen sollen im April nur noch zu 78% umgesetzt worden sein, nach 83% im März. Die nachlassende Quotendisziplin der Kartellmitglieder ist nicht überraschend. Bei steigenden Ölpreisen besteht ein Anreiz, die Produktion auf Kosten der anderen Produzenten auszuweiten, um von den höheren Preisen zu profitieren. Im Mai scheint sich diese Tendenz fortzusetzen.

Der Beratungsfirma Oil Movements zufolge sollen die Ölexporte der OPEC ohne Angola und Venezuela in den vier Wochen bis zum 30. Mai nur noch um 30 Tsd. Barrel pro Tag niedriger liegen als in den vier Wochen zuvor. Laut Oil Movements ist die Umsetzung der Produktionskürzungen zuletzt auf 75% von zuvor 80% zurückgegangen. Die schwächere Nachfarge und die höhere OPEC-Produktion kann eine Erklärung dafür sein, warum die Lagerbestände bis vor kurzem immer weiter gestiegen sind. Wir fühlen uns darin bestätigt, dass der kräftige Ölpreisanstieg in den vergangenen Wochen überzogen war und daher mit einer Korrektur in Richtung 55 USD zu rechnen ist.

Edelmetalle

Gold kann sich weiter über der Marke von 920 USD je Feinunze gut behaupten. Heute werden die US-Verbraucherpreise für April veröffentlicht. Der Markt erwartet einen Rückgang um 0,6% gegenüber dem Vorjahr, was den stärksten Rückgang seit 1955 bedeuten würde und Gold in seiner Rolle als Absicherung gegen Inflation in Mitleidenschaft ziehen könnte. Eine Preiskorrektur wird jedoch durch die allgemeine Marktunsicherheit nach den jüngsten Wirtschaftsdaten, wie z.B. den Erstanträgen auf die Arbeitslosenhilfe in den USA, verzögert. Außerdem meldet Südafrika, das bis zum Vorjahr über 100 Jahre lang der größte Goldproduzent war, einen Goldproduktionsrückgang um 7,6% ggü. Vorjahr. Wir sehen darin noch keinen Grund zur Annahme, dass die Weltproduktion in diesem Jahr wie schon in den Vorjahren zurückgeht. Denn erstmals seit Jahren liegen die Goldpreise weit über den Produktionskosten und die Angebotssteigerung in China dürfte den Rückgang in Südafrika kompensieren.

Ein ähnliches Phänomen wie bei Gold kann man derzeit bei den Silber-ETFs beobachten. Obwohl das Volumen beim größten Silber-ETF zuletzt eher stagniert, verzeichnen kleinere Silber-ETFs weitere Zuflüsse. Diese haben sich zuletzt sogar etwas beschleunigt, wobei sowohl ETFS als auch die ZKB einen Volumenanstieg von rund 6% ggü. Vorwoche meldeten.

Industriemetalle

Die Aluminiumlagerbestände in den drei größten japanischen Häfen sind im April weiter gefallen und liegen mit rund 295 Tsd. Tonnen etwa auf dem Vorkrisenniveau vom Herbst. Den starken Rückgang kann man allerdings nur mit den geringeren Importen Japans und den gleichzeitig hohen Exporten aus Japan nach China erklären, das allein im April ca. 30 Tsd. Tonnen verschlungen haben dürfte. Im April haben sich die Aluminiumimporte Chinas im Monatsvergleich auf 440 Tsd. Tonnen verdreifacht, was nahezu ausschließlich auf die Arbitragegeschäfte infolge der Reservekäufe zurückzuführen ist. Diese betragen seit Jahresanfang mittlerweile fast 600 Tsd. Tonnen Aluminium.

Die Kupferproduktion Sambias, des größten Kupferproduzenten Afrikas, wird nach Einschätzung der dortigen Minenkammer in diesem Jahr bestenfalls stagnieren. Produktionsziele von 600 Tsd. Tonnen seien "Wunschdenken2. Ursprünglich wollte Sambia in diesem Jahr 1,2 Mio. Tonnen Kupfer fördern. Nach den enttäuschenden 585 Tsd. Tonnen im Vorjahr hatte man die Ziele auf 600 Tsd. Tonnen reduziert. Die Kürzung ist im Gegensatz zu den Aluhütten, Nickel- oder Zinkminen nicht auf die hohen Kosten, sondern auf operative Probleme zurückzuführen.

Heute kommt eine Fülle an Wirtschaftsdaten aus den USA: Für die Industriemetalle werden die Industrieproduktion, die Kapazitätsauslastung und die Stimmungsindikatoren von großer Bedeutung sein.

Agrarrohstoffe:

Der Preis für Sojabohnen ist gestern auf ein neues 7½-Monatshoch von 11,65 USD je Scheffel gestiegen. Die USA haben in der vergangenen Woche 754,8 Tsd. Tonnen Sojabohnen exportiert. Die Prognosen lagen im Vorfeld zwischen 650 und 750 Tsd. Tonnen. Im laufenden Erntejahr (September bis August) haben die USA bislang 13% mehr Sojabohen exportiert als im gleichen Zeitraum des vergangenen Jahres. Die Exporte nach China stiegen im selben Zeitraum sogar um 42%. Kurzfristig bleiben die Aussichten für Sojabohnen aufgrund des starken chinesischen Kaufinteresses positiv, so dass Preise von 12 USD und darüber möglich sind. Mittel- bis langfristig dürfte die Aussicht auf eine bessere Ernte in den USA dem Preisanstieg allerdings Grenzen setzen.

Der größte indische Zuckerproduzent Bajaj Hindusthan rechnet mit einem Anstieg der indischen Zuckerpreisen um 8% im kommenden Jahr. Die indische Zuckerproduktion soll im nächsten Jahr wieder auf 18 Mio. Tonnen steigen. Die Nachfrage würde damit das Angebot noch immer um 4,9 Mio. Tonnen übertreffen, weil der Zuckerverbrauch auf 22,9 Mio. Tonnen steigen soll. In der Folge rechnet Bajaj damit, dass Indien im nächsten Jahr 3 Mio. Tonnen Zucker importieren muss, nach 2 Mio. Tonnen in diesem Jahr. Der steigende Importbedarf aus Indien spricht für weitere steigende Zuckerpreise, zumal mit den höheren Ölpreisen wieder die Produktion von Biokraftstoffen attraktiver wird.

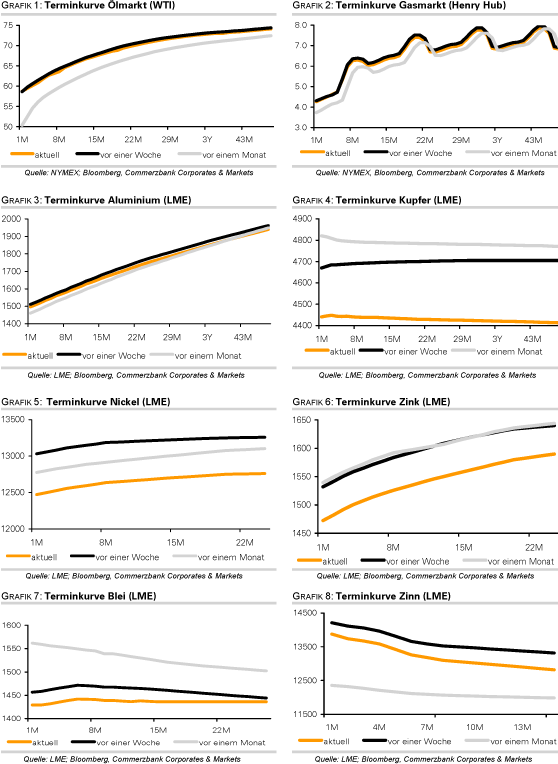

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.