Palladium und Blei trotzen der Wirtschaftskrise

19.05.2009 | Eugen Weinberg

Energie

EnergieErtsmals seit vier Handelstagen stieg der Ölpreis wieder und schloss am Montag ca. 5% höher bei 59 USD je Barrel. Heute Morgen stieg der WTI-Ölpreis sogar auf 60 USD. Der Preisanstieg ging dabei mit einer Dollarabschwächung und einer Aufwärtsbewegung der Aktienmärkte einher. Alle diese Faktoren sind aber lediglich Symptome der stärkeren Zuversicht, die momentan in den Märkten herrscht. Die Ölpreise zogen gestern teilweise auch deshalb an, weil die Nigerianische Rebellenorganisation MEND drohte, Wasserwege, die für den Öltransport genutzt werden, zu blockieren.

Die Sicherheitslage in Nigeria hat sich seit dem Wochenende spürbar verschlechtert. Die Anschläge und Blockaden könnten dazu führen, die bestehende Überproduktion einzudämmen und somit der OPEC sogar in die Hände spielen. Im April hat Nigeria pro Tag 1,84 Mio. Barrel Rohöl gefördert und damit 170 Tsd. Barrel mehr als laut OPEC-Quoten vorgesehen. Damit zählte Nigeria neben dem Iran zu den OPEC-Mitgliedern, welche von den Quoten am weitesten abwichen. Außerdem hat eine Explosion in der Marcus Hook Raffinerie in den USA die Preise für die Ölprodukte erhöht. Infolgedessen erreichten die US-Benzinpreise den höchsten Stand seit Oktober 2008. Wir erwarten, dass die Ölpreise insbesondere im Hinblick auf die psychologisch wichtige Marke von 60 USD volatil bleiben bis wieder mehr Gewissheit darüber herrscht, wie sich die Lagerbestände zunächst entwickeln werden. Heute nach Börsenschluss wird das API seine Schätzungen vorlegen.

Edelmetalle

Im Zuge der Rückkehr der Risikofreude in die Finanzmärkte hat Gold gestern stark nachgegeben und fiel bis auf 916 USD zurück. Wir glauben, dass der Marktoptimismus dem Goldpreis weiter zusetzen und der Goldpreis bald unter 900 USD rutschen wird.

Der PGM-Raffineriegesellschaft Johnson Matthey veröffentlichte gestern ihren Jahresbericht für die Platinmetalle. Das Marktdefizit bei Platin hat sich demnach im Jahr 2008 um 80 Tsd. auf 375 Tsd. Unzen ausgeweitet, weil das Angebot stärker zurückging (-9,5%) als die Nachfrage (-5%). Für die kommenden sechs Monate rechnet Johnson Matthey mit einem Platinpreis zwischen 950 und 1350 USD je Feinunze. Eine anziehende Schmuck- und Investmentnachfrage soll die schwache industrielle Nachfrage dabei größtenteils ausgleichen.

Während das Angebot von Palladium im vergangenen Jahr um 15% gefallen ist, konnte die Nachfrage sogar um 0,2% zulegen. Der Marktüberschuss verringerte sich daher stark um 73% auf 460 Tsd. Unzen. Johnson Matthey hält in den kommenden sechs Monaten aufgrund der relativen Unterbewertung von Palladium einen Preisanstieg auf 280 USD je Unze für möglich, sieht im Falle einer schwächeren Investmentnachfrage aber das Risiko für einen Rückgang auf 180 USD. Auch wir bleiben für Palladium ggü. Platin positiver gestimmt. Dies beruht u.a. auf der Tatsache, dass wegen der Wirtschaftskrise und der Abwrackprämien weltweit meist kleine benzinbetriebene Autos zugelassen werden. Die Dieselautos benutzen Katalysatoren auf Platinbasis, während die Benziner meist mit Palladiumkatalysatoren ausgestatten werden.

Industriemetalle

Der chinesische Eisenerz- und Stahlverband CISA rechnet damit, dass die Stahlhersteller in diesem Jahr ihre Eisenerzkäufe auf dem Kassamarkt ausweiten werden, um den Druck auf die Produzenten in den anhaltenden Verhandlungen über die Eisenerzpreise zu erhöhen. Denn die Kassakurse notieren jetzt unter den Terminpreisen, wobei diese rückwirkend nach unten angepasst werden (siehe Grafik des Tages). Rio hat bereits signalisiert, dass die Kassakurse lediglich als Untergrenze für die Jahresverträge gelten könne. Der Preisnachlass im Vergleich zum Vorjahr dürfte zwischen den von den Produzenten angebotenen 20% und denen 50% liegen, die die Stahlhersteller verlangen. Unsere Einschätzung seit dem letzten Herbst bleibt bei Minus 30%.

Jetzt untersucht der CISA die hohen Eisenerzimporte nach China im April. Man vermutet dahinter die Aktionen der Eisenerzhersteller, um den Druck auf die Käufer zu erhöhen. Wir vermuten Verhandlungstaktik auf den beiden Seiten.

Die gestern veröffentlichten Zahlen der Forschungsgruppe ILZSG bestätigen die Robustheit der Bleinachfrage. Wohl zusätzlich begünstigt durch die Käufe des staatlichen Reservebüros Chinas ist die Nachfrage im März sogar deutlich ggü. Vormonat gestiegen. Damit war im ersten Quartal nur ein Rückgang der Nachfrage von 1% ggü. Vorjahr zu verbuchen. Anders die Situation am Zinkmarkt: hier stieg zwar die Nachfrage auch gegenüber Vormonat zu, nichtsdestotrotz lag sie gut 13% unter Vorjahr. Obwohl an beiden Märkten die Minenproduktion fällt, war damit am Bleimarkt in den ersten drei Monaten des Jahres nur ein kleiner Überschuss von annualisiert rund 1,5% zu verbuchen, während der Zinkmarkt einen Angebotsüberschuss von 6,5% aufwies.

Agrarrohstoffe

Dank besserer Witterungsbedingungen hat die Aussaat von Mais, Sojabohnen und Sommerweizen in den USA in der vergangenen Woche zwar deutliche Fortschritte erzielt, liegt aber weiterhin deutlich unter den zu dieser Jahreszeit üblichen Niveaus. Laut neuestem Bericht des US-Landwirtschaftsministeriums zum Fortschritt der Anpflanzungen waren letzte Woche 62% der Maisanpflanzungen abgeschlossen, verglichen mit 48% in der Woche zuvor bzw. 70% im Vorjahr bzw. 85% im Durchschnitt der vergangenen fünf Jahre. Bei Sojabohnen waren letzte Woche 25% der Anpflanzungen vollzogen, nach 14% in der Vorwoche. Dies entspricht dem Wert des Vorjahres, liegt aber ebenfalls deutlich unter dem 5-Jahresdurchschnitt von 44%.

Am weitesten hinken die Anpflanzungen bei Sommerweizen hinterher. Diese sind nur die Hälfte abgeschlossen. Dies ist zwar ebenfalls eine Verbesserung um 15 Prozentpunkte im Vergleich zur Vorwoche. Normalerweise sind zu diesem Zeitpunkt im Jahr bei Sommerweizen bereits 90% der Anpflanzungen vollzogen. Zwar hat sich das Risiko von Ernteausfällen in den USA etwas verringert. Aufgrund der weit fortgeschrittenen Jahreszeit und der noch immer hinter Plan liegenden Anpflanzungen darf es aber zu keinen weiteren Verzögerungen kommen. Dies gilt insbesondere für Mais und Weizen.

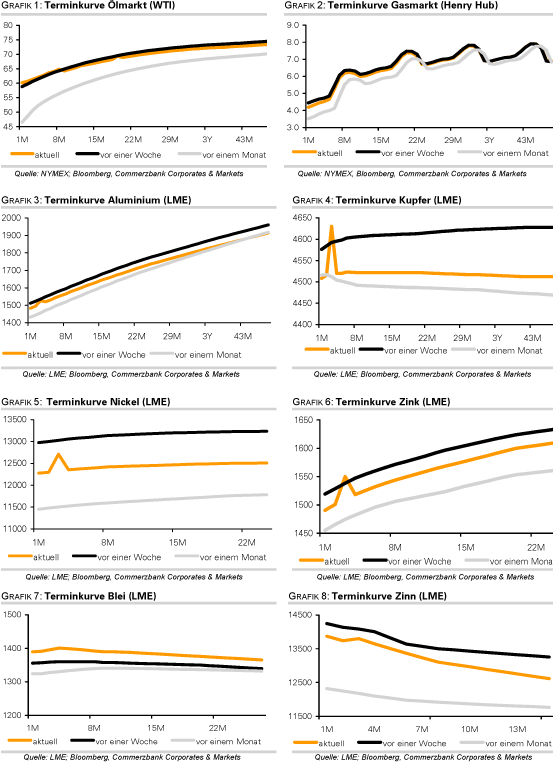

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.