QE 2 und die Konsequenzen (Teil 2)

24.02.2011 | Ron Hera

")

- Seite 2 -

Normalerweise werden schlechte Schulden während einer Rezession liquidiert, und Bankenzusammenbrüche werden zugelassen. Im Jahr 2008 änderte sich das aber. Um die Zusammenbrüche der größten Banken zu verhindern und um eine deflationäre Spirale abzufangen, begann die Federal Reserve frisch geschöpftes Geld in das US-Finanzsystem zu pumpen - und das macht sie durch QE 2 bis zum heutigen Tag. 2008 wurden Banken gerettet, und der Wert ihrer Anlagen wurde geschützt bzw. konserviert - zumindest auf dem Papier. Die Schuldenstände wurden also im Großen und Ganzen beibehalten, während die US-Wirtschaft und das Geldangebot schrumpften. Da es nicht ausreichend Neuverschuldung gab, um das Geldangebot aufrechtzuerhalten, entzog der Schuldendienst der allgemeinen US-Wirtschaft Geld, womit die USA Gefahr liefen, in eine Depression zu stürzen. Da der US-Dollar, also die Banknote der Federal Reserve, ein Schuldeninstrument ist, das durch die Exekution bzw. Realisierung von Kredit-Kontrakten geschaffen wurde, ist es nur logisch (zumindest aus makroökonomischer Perspektive), den exzessiven Schuldendruck in der Wirtschaft abzuschwächen, indem man zusätzliches Geld schöpft, welches keine entsprechenden Schulden hat. Wenn die Federal Reserve buchstäblich einen Scheck ausstellt, so gehen diese Geldmittel ganz offensichtlich nicht zu Lasten irgendeines Kontos sie werden vielmehr ex nihilo geschöpft. Und allein das ist der Grund für QE 2.QE 2 ist ein Versuch, das Geldangebot - und letztendlich auch die wirtschaftliche Aktivität - wieder mit den Schulständen in Einklang zu bringen, da es ansonsten zu weitaus mehr Kreditausfällen kommen würde - Banken würden zusammenbrechen und das Geldangebot wie auch die US-Wirtschaft würden weiter schrumpfen. Mit demselben Recht kann man auch sagen, QE 2 sei Währungsentwertung, welche den realen Wert von Schulden verringert. Ein studierter Experte der Großen Depression wie Bernanke wird sicherlich auch wissen, dass eine neue und vielleicht auch größere Depression nur vorübergehend abgewendet werden konnte und dass man sich diese allein durch den Einsatz der FED-Druckerpresse vom Leib halten konnte. Das ist entscheidend, um Bernankes berühmte Helikopter-Ansprache verstehen zu können.

Das Problem ist jedoch, dass man natürlich einen Ausstieg aus dem Gelddruckprogramm finden muss, bevor die Währung zusammenbricht. Also kann und wird QE 2 (oder QE 3, etc.) solange nicht aufhören, bis das Geldangebot - d.h. das Geld, das in der Realwirtschaft zirkuliert und nicht im Finanzsystem festhängt - zusammen mit der Stärke der wirtschaftlichen Aktivität wieder ungefähr im Einklang mit den Schuldenständen gebracht werden kann. Bevor QE 2 beendet werden kann, müssten also ungefähr folgende Indikatoren gegeben sein: ein selbsttragendes BIP-Wachstum und die Abwesenheit radikaler Defizitfinanzierung durch den Staat sowie kontinuierlich sinkende Arbeitslosenquoten.

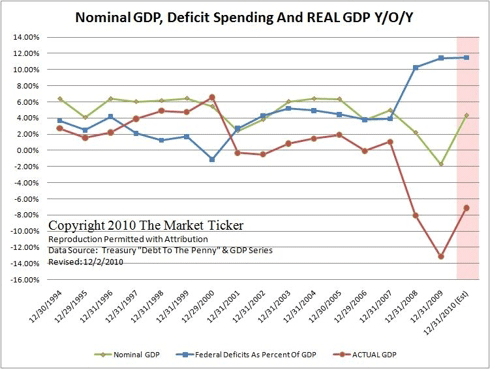

Chart mit freundlicher Genehmigung durch Karl Denninger

Obgleich QE 2-Kritiker zu Recht die unbeabsichtigten Folgen herausstreichen, so scheinen sie häufig nicht den Ernst der Situation bezüglich Schuldenstände/ Wirtschaftsaktivität und Geldangebot zu verstehen - d.h. sie unterschätzen die Risiken im Kontext der Deflation. Was die unbeabsichtigten Folgen angeht, so hat die Federal Reserve keine Möglichkeit, dafür zu sorgen, dass das neu geschöpfte Geld in jene Wirtschaftssektoren fließt, in denen es effektiv solchen Zielen wie der Schaffung von neuen Arbeitsplätzen dienen kann. Bernanke versucht also das Unmögliche - "pushing on a string". Ein berechtigter Kritikpunkt an QE 2 ist daher auch, dass das Geld scheinbar überallhin fließt aber nicht dorthin, wo es am dringendsten benötigt wird.

Der Umstand, dass sich das "Wiederanspringen" des US-Aktienmarktes zu einer Rally ausweitete, welche nicht hinreichend durch wirtschaftliche Fundamentaldaten gestützt ist, ist bloßes Nebenprodukt von QE 2 und exzessiver Staatsverschuldung (also der Tatsache, dass Investoren von US-Staatsanleihen und anderen staatlichen Anleihen loskommen wollen). Ebenso ist die Entwertung des US-Dollars unvermeidlich - und deshalb werden steigende Preise für Importgüter in die USA, störende US-Dollarzuflüsse in ausländische Wirtschaften sowie global steigende Rohstoffpreise solange fortbestehen, solange auch QE 2 fortgeführt wird. Auch die Preise für Edelmetalle wie Silber, Gold, Platin und Palladium (all diese Metalle besitzen einen Währungscode nach ISO 4217) werden nicht aufhören zu steigen. Je länger QE 2 anhält, desto stärker wird die Investitionsnachfrage nach Edelmetallen steigen.