QE 2 und die Konsequenzen (Teil 2)

24.02.2011 | Ron Hera

")

- Seite 5 -

Wenn die US-Bundesregierung geliehenes Geld für die US-Wirtschaft ausgibt [3d], dann unterstützt sie damit die Gehälter der staatlich Bediensteten, Zahlungen an Lieferanten, Subunternehmer etc. Geld, das für die US-Wirtschaft ausgegeben wird, wird Teil des Brutto-Inlandprodukts (GDP) und schlägt sich somit in den Statistiken zum US-Wirtschaftswachstum nieder. Pensionsfonds und die einzelnen Kleininvestoren [3f, 3g] können Geld am Akteinmarkt oder in US-Staatsanleihen, etc. investieren, welches aus der Defizitfinanzierung der US-Bundesregierung stammt.

Chart von Hera Research

Und wenn die Kurse am US-Aktienmarkt letztendlich steigen, fließen die Gewinne zurück an die Investoren [6a, 6b, 6d], die dann wiederum in unzähligen Formen von Investitionen und Ausgaben wiederverwendet werden können. Man kann sich das Finanzsystem auch als hydraulisches System vorstellen, in dem sich Drucksteigerungen auf das ganze System auswirken, dennoch ist es kein komplett geschlossenes System, deshalb fällt der Druck auch mit zunehmender Distanz zur Quelle ab. Im Idealfall würden steigende Ausgaben seitens der Investoren, die Gewinne mitnahmen, einen Vermögenseffekt auslösen, wobei Geld in die Wirtschaft sickert und die wirtschaftliche Aktivität stimuliert. Leider wird der Großteil der US-Finanzanlagen von einem relativ kleinen Prozentsatz der Bevölkerung gehalten, wodurch das angesprochene Durchsickern der Investorengelder nur schwerlich die gesunkenen Verbraucherausgaben ersetzen kann.

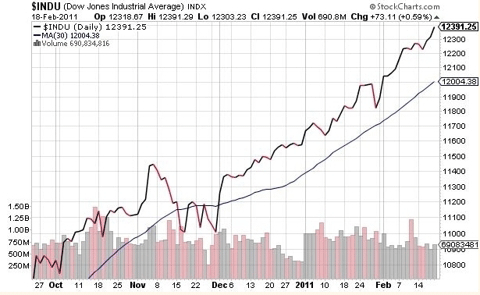

Chart mit freundlicher Genehmigung durch StockCharts.com

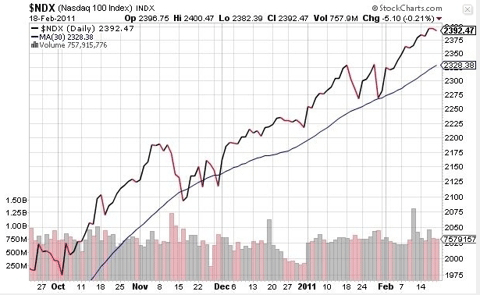

Chart mit freundlicher Genehmigung durch StockCharts.com

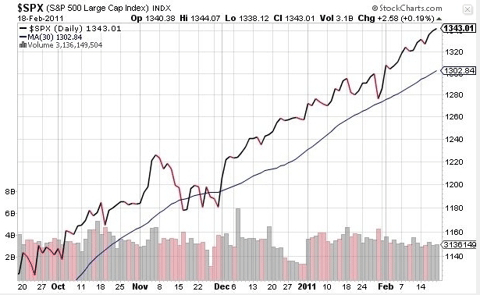

Chart mit freundlicher Genehmigung durch StockCharts.com

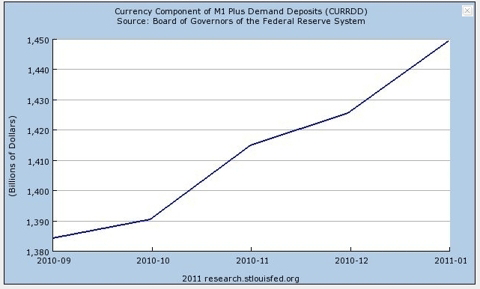

Chart mit freundlicher Genehmigung durch die Federal Reserve Bank of St. Louis

Seit Beginn von QE 2 entsprach die Wachstumsrate einiger US-Aktienmarktindizes ungefähr der Wachstumsrate des M1-Geldaggregats der Federal Reserve im selben Bezugszeitraum. Vieles deutet darauf hin, dass erhöhte Liquidität, aus QE 2 stammend, die Rally am US-Aktienmarkt verstärkte und vielleicht sogar hervorbrachte.