Warum Finanzrepression scheitern wird

21.11.2012 | Ron Hera

- Seite 2 -

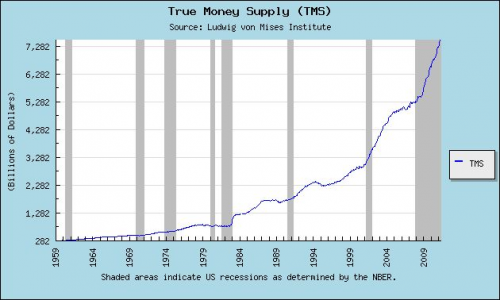

Krise und KonsequenzenAls wesentliche Konsequenz der Finanzkrise und der globalen Rezession versank Europa in einer Staatsschuldenkrise, die sich in der europäischen Peripherie durch strenge Spar- und Ausgabepolitik sowie Arbeitslosenquoten äußert, die das Niveau der Großen Depression erreichen. In den USA führten die Einbrüche an den Märkten für Immobilien und Aktien zu einem direkten Vermögensverlust der Haushalte, während die Bankenrettungen einen buchstäblichen Vermögenstransfer von der Main Street (Realwirtschaft) zur Wall Street darstellen. Defizitfinanzierung, Schuldenmonetisierung und die Ankäufe von MSB und US-Staatsanleihen durch die Federal Reserve stellen eine radikal inflationäre Geldpolitik dar. Obgleich ein großer Teil davon ungenutzt im Bankensystem verweilt, ist das allgemeine US$-Geldmengenwachstum besorgniserregend.

Trotz der 2008er Finanzkrise, der globalen Rezession, den inflationären geldpolitischen Maßnahmen, blieb das Vertrauen in den US-Dollar, den US-Aktienmarkt, die US-Regierung und die US-Wirtschaft größtenteils intakt. Die inflationäre Politik ließ bestimmte Risiken, wie das Risiko eines deflationären Kollaps, sinken, die Finanzmärkte wurden durch die erhöhte Liquidität der Monetisierungsprogramme der Zentralbanken stabilisiert, dabei handelte es sich aber nur um vorübergehende Effekte.

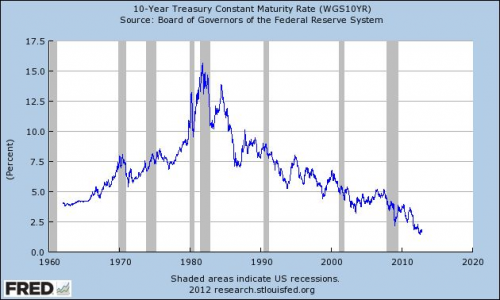

Das Vertrauen wurde in Europa durch die sogenannten "Outright Monetary Transactions (OMT) und in den USA durch das dritte quantitative Lockerungsprogramm der Federal Reserve (QE3) gestärkt. In Europa wurden die Risiken steil steigender Staatsanleiherenditen, Staatsbankrotten und eines möglichen Auseinanderbrechens der Eurozone durch das OTM-Programm gedämpft; gleichzeitig arbeiten die europäischen Führer auf eine permanente Lösung hin (z.B. eine Fiskalunion). Unter anderem dank der Nullzinspolitik und der weiter laufenden "Operation Twist der Federal Reserve konnten die Renditen für US-Staatsanleihen nahe der historischen Tiefststände gehalten werden.

Oberflächlich betrachtet, wurde den Problemen der 2008er Krise wirkungsvoll begegnet, aber die grundlegenden Ursachen der Krise wurden nie angegangen. Die Trennung zwischen depotführenden Institutionen und Wertpapierunternehmen, die in den USA durch die endgültige Widerrufung des Glass-Steagall Acts im Jahr 1999 entfernt wurde, wurde nicht wieder eingeführt, und auch die Marktwertbilanzierungsregeln der U.S. Financial Accounting Standards Board wurden nicht wieder in Kraft gesetzt.

Obgleich sich die Eigenkapitalquoten der Banken verbessert haben, bleibt ihr Fremdkapitalanteil weiterhin exzessiv, die Aktiva der Bankenbilanzen bleiben anfällig, während sich die allgemeinen wirtschaftlichen Bedingungen im Vergleich zur Vorkrisenzeit verschlechtert haben. Die Banken, die 2008 für "too big to fail gehalten wurden, sind gewachsen, ihr Bruttokreditengagement im Verbindung mit hochriskanten OTC-Derivaten ist immer noch ungefähr genauso hoch wie vor der Finanzkrise. Ende 2013 wird die Federal Reserve ihre Bilanz bis auf 3,4 Billionen $ ausgeweitet haben. Gleichzeitig wird die US-Bundesregierung mit der sogenannten "fiskalischen Klippe konfrontiert sein.