Edelmetalle: Robuste Nachfrage und Angebotsrisiken treiben Preise

30.11.2012 | Eugen Weinberg

Die Edelmetallpreise dürften 2013 weiter steigen bzw. ihren Aufwärtstrend wieder aufnehmen. Gold sollte aufgrund der ultralockeren Geldpolitik der Zentralbanken und (geo)politischen Risiken als wertstabile Anlage und sicherer Hafen gefragt bleiben. Silber dürfte von einer anziehenden Nachfrage seitens der Industrie profitieren. Platin wird durch ein sinkendes Angebot in Südafrika unterstützt, Palladium durch ein geringeres Angebot aus Russland und eine robuste Nachfrage aus der Autoindustrie.

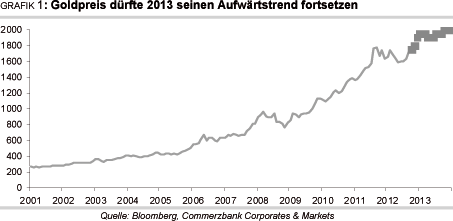

Die Edelmetallpreise dürften 2013 weiter steigen bzw. ihren Aufwärtstrend wieder aufnehmen. Gold sollte aufgrund der ultralockeren Geldpolitik der Zentralbanken und (geo)politischen Risiken als wertstabile Anlage und sicherer Hafen gefragt bleiben. Silber dürfte von einer anziehenden Nachfrage seitens der Industrie profitieren. Platin wird durch ein sinkendes Angebot in Südafrika unterstützt, Palladium durch ein geringeres Angebot aus Russland und eine robuste Nachfrage aus der Autoindustrie.Der Goldpreis dürfte im Jahr 2013 seinen mittlerweile seit zwölf Jahren andauernden Aufwärtstrend fortsetzen (Grafik 1). Der Gegenwind, welcher die Nachfrage in diesem Jahr zeitweise belastet hat, dürfte im kommenden Jahr nachlassen. So sollten sich die Goldkäufer in Indien an das höhere Preisniveau gewöhnt haben, welches durch Steuererhöhungen auf Goldimporte und eine schwache lokale Währung zurückzuführen war. Auch dürfte die Monsunsaison nicht noch einmal so schlecht ausfallen, was sich positiv auf die Einkommensentwicklung der Landbevölkerung auswirken sollte, welche für den Großteil der Goldnachfrage in Indien verantwortlichist.

Zudem rechnen wir mit einer konjunkturellen Belebung in China. Dies dürfte zu einer stärkeren Goldnachfrage im Reich der Mitte beitragen. Die Marktbereinigung bei spekulativen Finanzanlegern sollte weitgehend abgeschlossen sein, nachdem die Netto-Long-Positionen in den vergangenen Wochen deutlich reduziert worden sind. Ein Stimmungswechsel bei den kurzfristig orientierten Finanzanlegern könnte den Goldpreis deutlich steigen lassen.

Die Investmentnachfrage sollte weiter vom Umfeld niedriger bzw. negativer Realzinsen profitieren. Denn die wichtigsten Zentralbanken werden zur Unterstützung der Konjunktur und zur Stabilisierung der Finanzmärkte an ihrer ultra-lockeren Geldpolitik auch im Jahr 2013 festhalten. Aus Sorge vor Kaufkraftverlust durch Inflation und einem Abwertungswettlauf werden Anleger verstärkt Zufluchtin Gold als wertstabile Anlage und alternative Währung suchen. Die Gold-ETFs sollten daher Zuflüsse verzeichnen, die Verkäufe von Münzen und Barren dürften wieder an Dynamik gewinnen. Die Zentralbanken werden 2013 das vierte Jahr in Folge als Netto-Käufer auftreten. Denn der Anteil von Gold in den Währungsreserven ist bei den meisten Schwellenländern noch immer sehr gering.

Die Minenproduktion als wichtigster Faktor auf der Angebotsseite dürfte zwar leicht steigen. Nennenswerte Produktionszuwächse gibt es aber nur inLändern, in denen die Nachfrage ebenfalls stark steigt, insbesondere in China und Russland. Das Angebot aus diesen Ländern dürfte daher nicht auf den Weltmarkt gelangen. Die Minenproduktion des vormals größten Goldproduzenten Südafrika hat dagegen unter fallenden Erzgehalten, Streiks und einer steigenden Kostenbasis zu leiden. Positive Impulse auf das Angebot könnten vom Altgold ausgehen, welches knapp ein Drittel des Gesamtangebots ausmacht. Denn angesichts der hohen Preise steigt für die privaten Haushalte der Anreiz, Goldschmuck und Goldmünzen zu verkaufen. Dies dürfte den Preisanstieg bremsen.

Alles in allem gehen wir davon aus, dass der Goldpreis im kommenden Jahr die Marke von 2.000 USD je Feinunze erreichen und zumindest vorübergehend auch übertreffen wird. Dies könnte möglicherweise schon im ersten Quartal passieren, falls es den Politikern in den USA nicht gelingen sollte, eine tragfähige Lösung im Haushaltsstreit und bei der Anhebung der Schuldenobergrenze zu finden. Die Ratingagenturen haben für diesen Fall bereits mit einer Abstufung der Kreditwürdigkeit gedroht. Im Sommer 2011führte dies zu einem Preissprung um 400 US-Dollar innerhalb von zwei Monaten.

Kommt es zu einer zufriedenstellenden Lösung in den USA, dürfte der Goldpreis langsamer steigen. Wichtigste Preistreiber sind die Zentralbanken mit ihrer ultra-lockeren Geldpolitik, welche den Wert der Währungen unterminiert. Auch die Schuldenkrise in der Eurozone und die geopolitischenRisiken im Nahen und Mittleren Osten dürften für eine latente Nachfrage nach Gold als sicheren Hafen sorgen. Wir prognostizieren für das Jahr 2013 einen durchschnittlichen Goldpreis von 1.950 USD je Feinunze.

Mitte November hat der World Gold Council seinen Bericht zur Entwicklung der Goldnachfrage im dritten Quartal veröffentlicht. Demnach lag die globale Goldnachfrage mit 1.084,6 Tonnen 10% höher als im Vorquartal, aber 11% niedriger als im entsprechenden Vorjahreszeitraum (Grafik 2). Dabei ist zu berücksichtigen, dass die Nachfrage im 2. Quartal 2012 ungewöhnlich schwach und im 3. Quartal 2011 ausgesprochen stark war. In den ersten neun Monaten des laufenden Jahres beläuft sich die Goldnachfrage aufinsgesamt 3.184 Tonnen. Damit liegt sie 7% niedriger als in den ersten drei Quartalen des Vorjahres.

Die globale Goldnachfrage dürfte daher im zu Ende gehenden Jahr erstmals seit dem Jahr 2009 zurückgehen. Es würde schon einer Rekordnachfrage von 1.400 Tonnen im 4. Quartal bedürfen, um dies zu verhindern.