US$, Gold Silber und die Bondmärkte

09.05.2013 | Rolf Nef

- Seite 2 -

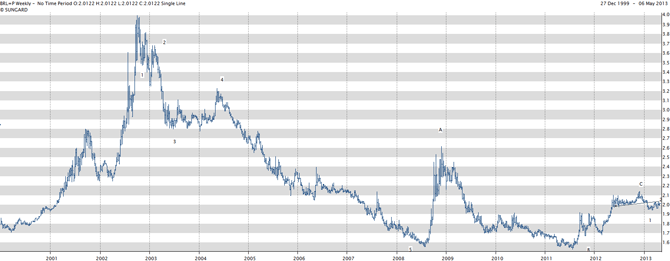

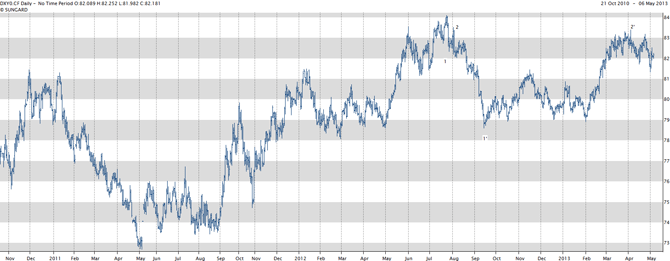

Der Brazil Real (Grafik 6) sieht dem Rand nicht unähnlich und neigt seit 2002 zur Stärke gegen den US$.In Grafik 7 sieht man dieselbe Währung im Wochenchart. Ist Ende 2012 die erste grosse Korrektur zu Ende gegangen und die nächste Impulsbewegung ist gestartet mit einer ersten Korrekur?

Grafik 6: Dollar-Brazil Real

Grafik 7: Dollar-Brazil Real

Wenn das mit Ausnahme des Euros auch nur Einzelbeispiele mit besonders hübschen Charts, der Dollar-Index (grafik 9) bestätigt die Dollar-Schwäche. Die Korrektur startete 2008, die im Index aber schon 2010 zu Ende war. Der 24. Juli 2012 (jenes ominöse Priceton Zylklus Datum, das auch für die Bonds gilt) war ein Dollar Hoch das nicht mehr überschritten wurde. (Grafik 9)

Grafik 8: Dollar-Index

Grafik 9: Dollar Index wöchentlich

Dass nach einer Dollar Korrektur von fünf Jahren wieder eine Dollarbaisse kommt, ist nichts als normal. Weil aber die ganze Welt auf ca. 12-13.000 Milliarden US$ in flüssiger Form (Schuldpapapieren, Konti, kotierte Aktien) sitzt und die USA täglich neue solche Käufer brauchen um ihr Handelsdefizit zu finanzieren, kommt der Punkt, wenn die Gläubiger keine zusätzlichen Dollars mehr wollen und bestehende Dollar-Bestände sogar weghaben wollen. Ein massives Dollarüberangebot mit einem Preissturz wäre die Folge.

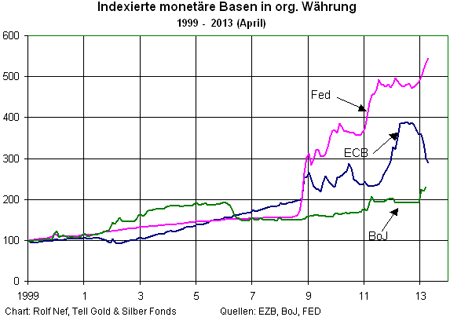

Zum Leistungsbilanzdefizit kommt noch dazu, dass die Fed massiv mehr Geld druckt als die andern grossen Notenbanken, EZB und BoJ (Grafik 10). 1999 betrugen die monetären Basen der EZB plus Japan in US$ doppelt so viel die der Fed, heute sind sie etwa gleich viel. Ergo pumpt das Fed viel mehr neues Geld ins System. Diese Überlegungen zeigen nur das Potential eines möglichen Dollareinbruches, sagen aber nichts über das Timing.

Währungskrisen gibt es etliche in der Geschichte. Grafik 12 zeigt die Asien-Währungskrise 1997 am Beispiel des Malaysia Ringgit. Nur waren dort die Positionen umgekehrt: Malaysische Banken schuldeten US$, die sie nicht hatten, weil sie damit Ringgit kauften und langfristig im Inland ausliehen. Als die Gläubiger die US$ zurück wollten, mussten sie diese mit Ringgit kaufen und dieser fiel innerhalb von 7 Monaten von Juli 97 bis Januar 98 von 2,5 auf 4,8 Ringgit zum US$. Im US$ gibt es diesen zwang zum Eindecken nicht. Die Gläubiger sind long Dollar und die Schuldner haben Dollars. Im Krisenfall wollen die Gläubiger zum Dollar raus in andere Währungen oder auch Gold.

Es ist selbstredend, dass die USA eine solche Krise nicht wollen, aber sie unternehmen nichts, um die strukturelle Lage der US Wirtschaft zu verbessern. Alles was läuft, ist die Propagandamaschinerie gegen Gold und gegen andere Währungen und Länder (Downgrades). Genau das macht den Dollar implosiver und Gold explosiver. Seit 34 Jahren, also seit 1979, hält sich der Dollar-Index oberhalb der rot eingezeichneten Trendlinie in Grafik 13. Diese ist die Dollar-Maginot-Linie.

Grafik 10: Indexierte monetäre Basen FED, EZB und BoJ

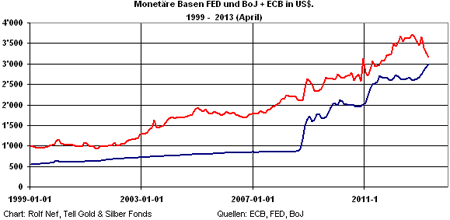

Grafik 11: Monetäre Basen FED relativ zu (BoJ + EZB) in US$