Short-Term Hedge Alert, just in Case

03.11.2013 | Christian Vartian

Die Analysen der letzten Wochen bleiben valide, haben aber nun etwas Pause. Es hat sich beim FOMC nichts Unerwartetes ereignet, aber danach und das hat Dringlichkeit. Hier die Fakten:

Die Analysen der letzten Wochen bleiben valide, haben aber nun etwas Pause. Es hat sich beim FOMC nichts Unerwartetes ereignet, aber danach und das hat Dringlichkeit. Hier die Fakten:1) Gold stieg trotz des Nichttaperns nicht, es fiel deutlich. QE 3 wurde unvermindert fortgesetzt. Die Nebenkommentare dazu ("US Wirtschaft sei auf ganz gutem Weg") brachten aber offenbar die Mehrheit der Marktteilnehmer wieder zu einem Glauben an frühzeitiges "Entziehen der Zufuhr an gedrucktem Geld". Doppelter Irrtum unserer Meinung nach und dies aus 2 Gründen: QE 3 ist netto kein Liquiditätsexpansionsprogramm sondern ein Liquiditätsumlenkungsprogramm in Richtung auf die Preissicherung/ Preiserhöhung von US- Staatsanleihen und US- Immobilienschulden. Es erhöht die Geldmenge nicht und fördert Goldkonkurrenten. Daher ist es Gift für Gold und daher ein "Tapern" mittelfristig gut für Gold nur eben dieses Tapern findet nicht statt.

2) Das globale Hedgebook bei Gold wird immer leerer, an Absicherungen kann diese Goldpreisentwicklung nicht liegen;

3) China Manufactoring PMI kam mit 51,4 vs. Konsensus 51,1. Das tat den Aktien gut, dem Gold aber ERSTMALS nicht. Die bisher positive Korrelation bestätigte sich nicht.

4) Unsere Pattern Recognition detektierte vor DIWALI- dem Indischen "Weihnachten" mit Goldgeschenken (an sich unglaublich) starke GoldVERkäufe aus Indien.

5) China importiert weiter auf Rekordniveau, kauft aber offenbar nicht preisbildend, sondern OTC.

Das sind Alarmzeichen, einfach als Fakten. Hedgeknopf dringendst bereithalten!

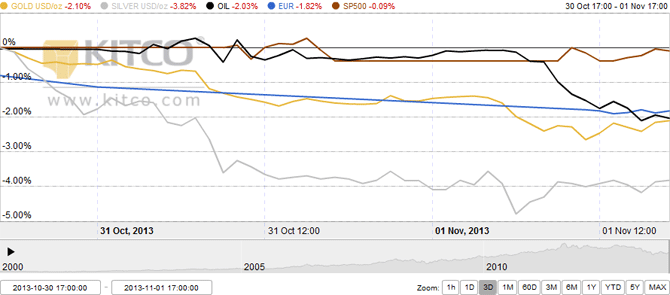

Nun gab es noch andere Abnormitäten. Sie sehen hier verschiedene Assets unmittelbar beim FOMC Ergebnis: Gold sinkt obwohl die meisten Marktteilnehmer irrtümlich glauben, QE3 sei gut für Gold:

etwas seltsam;

Der S&P 500 sinkt, obwohl hier die Marktteilnehmer Recht haben, QE3 sei zumindest nicht schlecht für Aktien:

noch seltsamer;

und jetzt wird es ganz extrem:

Die US- Staatsanleihenrenditen steigen (es sinken also die Sekundärmarktkurse der Staatsanleihen) obwohl es sich hier direkt um das Asset handelt, welches unvermindert weiter gekauft wird.

Fazit:

Alles rot.

Weil der USD (nach Meinung der Marktteilnehmer) weiter unvermindert durch QE verdünnt wird, ist alles rot gegen den $?

Ja, und das passt nicht zusammen, es sei denn: gewollter Deflationsschock ante portas (zur Rettung des USDX über die 80-iger Marke?)

Der an sich den Anleihen weit überlegene S&P 500 (Aktien haben mehr Dividende als Anleihen Zinsen, Unternehmen sind nicht so pleite wie der Staat) zeigte im Relative Strength Index (RSI) declining values. Eine "bearish divergence" und die erste seit langem.

Der Dow stock index futures produzierte am Mittwoch ein "key reversal" down mit einem neuen High und danach Abfall zum Session low.

Nicht falsch verstehen, beide Indizes sind noch bärenstark, aber das sind erste Anzeichen. S&P 500 Unterstützungsniveau: 1735$, 1710$. Widerstände: 1766, 1775, und 1800

Nun erreicht uns noch Nachricht, es sei ganz knapp vor dem US-Default, welcher ja dann wegen einer Explosion der Overnight Swap Rate vermieden wurde, zu mehr als heftigen Drohungen von Gläubigerregierungen gegen die USA gekommen. Eine Stufe schwächer, nämlich gerüchteweise wurde dazu bekannt, diese Drohungen seien den ökonomischen Bereich überschreitend und daher bis ins Handfeste hinein gegangen.

Wir haben hier festzuhalten, dass das US- Budgetdefizit nach dem Shutdown noch dazu explodiert ist. Es existiert eine Korrelation zwischen US- Budget und Goldpreis und - raten Sie mal - auch diese funktioniert derzeit nicht. Wird hier ein Zeitfenster zum Umschichten in billiges Gold weiter aufrecht gehalten, weil mehr als ärgerliche Großgläubiger unsanft darauf bestehen, noch Zeit zum Umwechseln zu bekommen?

Bei Palladium sieht das Bild viel viel besser aus, das Bild bei Platin enttrübt sich. Bei beiden stimmt die Korrelation zum S&P 500 absolut schon das ganze Jahr nicht, bei Silber schon gar nicht. S&P/ Pd müsste um die 1,7 liegen, eher tiefer.

Die Chinesische M2 im Umlauf sinkt; In der Euro-Zone droht Deflation:

Bloomberg: Consumer prices in the euro area are rising at the slowest pace in four years, well below the European Central Banks target of just under 2 percent. The ECB president has a choice of cutting rates that are already near zero, injecting liquidity that may not boost prices, or ignoring the ECBs own definition of price stability, according to banks including JPMorgan Chase & Co. and BNP Paribas SA

Die BoJ ist mit ihrem QE sehr leise geworden, es dürfte etwas zurückgeschraubt worden sein.

Schwarzes Deflationsloch voraus?

Eine andere Erklärung steht derzeit noch nicht zur Verfügung, denn ein steigender $ nach dem FOMC und alles Andere sinkt- sprechen für sich. Man darf nämlich nicht vergessen, dass ja eine Währung steigt, weil man in ihr etwas kaufen will. Gold, Silber, S&P500, Treasuries, Öl alles notiert in $. Wenn das alles fällt, wurde es VERkauft. Wozu $ kaufen, wenn man Assets in $ VERkauft. Einzige Erklärung daher: De- Leverage.

Bitte nehmen Sie diese erste Erklärung noch nicht als fix, es könnten sich noch andere ergeben, dazu fehlen aber zum Zeitpunkt der Redaktion dieses HAM die Fakten. Und Priorität der HAMs war es immer, nicht nur Phänomene und Zusammenhänge zu erklären, sondern mit WAS IST DAS GESICHERTSTE kurzfristig nicht zu kneifen. Daher veröffentliche ich eben auch vorläufige Wissensstände (weil nachher kann es jeder).

Außer der Bank of England hat offenbar derzeit niemand von den großen Notenbanken verstanden, WAS sich da zusammenbraut oder man wünscht es sogar.

© Mag. Christian Vartian

www.gip-ag.ch

Den Autor kann man unter christian.vartyan@gip-ag.ch erreichen. Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.

Anmerkung Redaktion: Mag. Christian Vartian ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 8. & 9. November in München stattfindet.