EZB-Zinssenkung wahrscheinlich

10.05.2014 | Prof. Dr. Thorsten Polleit

Auf der EZB-Pressekonferenz am 8. Mai 2014 ließ EZB-Präsident Mario Draghi durchklingen, dass im Juni die Geldpolitik gelockert werden könnte. Die EZB kann dabei zu verschiedenen Maßnahmen greifen: Devisenmarktintervention (d. h. Kauf von US-Dollar gegen Ausgabe neuer Euro), Zinssenkung, Erhebung eines negativen Einlagenzinses für Banken und/oder Kauf von Wertpapieren.

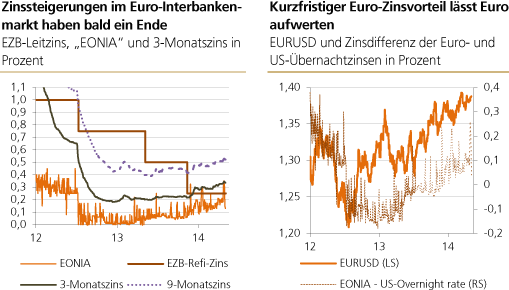

Auf der EZB-Pressekonferenz am 8. Mai 2014 ließ EZB-Präsident Mario Draghi durchklingen, dass im Juni die Geldpolitik gelockert werden könnte. Die EZB kann dabei zu verschiedenen Maßnahmen greifen: Devisenmarktintervention (d. h. Kauf von US-Dollar gegen Ausgabe neuer Euro), Zinssenkung, Erhebung eines negativen Einlagenzinses für Banken und/oder Kauf von Wertpapieren.Seit Anfang 2013 steigt der Zins, zu dem sich Banken untereinander über Nacht Geld leihen; man nennt ihn "EONIA". Aber auch die längerfristigen Geldmarktzinsen steigen. Wie erklärt sich das? Im Oktober 2008, im Zuge der Finanzkrise, hatte die EZB den Euro-Banken unbegrenzten Zugang zu Notenbankgeld gewährt. Daraufhin rutschten viele Geldmarktzinsen unter den Leitzins. In dem Maße, in dem nun erwartet wird, dass sich die Lage am Geldmarkt "normalisiert", dass Notenbankgeld wieder über "konventi-onelle" Wertpapiergeschäfte bereitgestellt wird, pendeln sich die Geldmarktzinsen wieder oberhalb des Leitzinses ein.

Mittlerweile sind die Kurzfristzinsen im Euro allerdings höher als in den Vereinigten Staaten von Amerika. Das hat vermutlich die Euro-Nachfrage erhöht und zur Aufwertung des Euro gegenüber dem US-Dollar geführt (sie-he Abb. 2). Doch die EZB wird dem nicht tatenlos zusehen - wie die EZB-Pressekonferenz bereits deutlich gemacht hat.

Der politische Druck, einer Euro-Aufwertung entgegenzuwirken, steigt, und diesem Drängen wird die Zentralbank letztlich nachgeben. Wenn die EZB ihre Politik noch weiter lockert, ist es wahrscheinlich, dass dadurch die Aufwertung des Euro gegenüber dem US-Dollar (aber auch gegenüber anderen Währungen) ihr Ende findet - und sich wohlmöglich der Euro sogar abwertet gegenüber dem Greenback. Zudem spräche eine weitere Lockerung der EZB-Geldpolitik dafür, dass auch die Langfristzinsen im Euroraum weiter tief bleiben, beziehungsweise noch weiter absinken könnten.

Grafik links: Quelle: Thomson Financial

Grafik rechts: Quelle: Thomson Financial, eigene Berechnungen

Grafik rechts: Quelle: Thomson Financial, eigene Berechnungen

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH