Deutliche Warnzeichen

04.08.2014 | Mack & Weise

Die Aktienmärkte kamen in den letzten Juli-Tagen teils deutlich von ihren Höchstständen zurück, was insbesondere auf die dramatischen geopolitischen Entwicklungen zurückzuführen sein dürfte.

Die Aktienmärkte kamen in den letzten Juli-Tagen teils deutlich von ihren Höchstständen zurück, was insbesondere auf die dramatischen geopolitischen Entwicklungen zurückzuführen sein dürfte.So wurde der Absturz des Malaysia Airlines-Flugzeuges über dem Krisengebiet der Ukraine, bei dem bis heute noch immer völlig unklar ist, ob ein technischer Defekt, eine Bombe, ein Abschuss, oder irgendein anderer Grund für das Unglück verantwortlich war, unmittelbar - ohne Untersuchungsergebnisse zuzulassen - von den westlichen Politikern und Medien für eine beispiellose Propagandaschlacht gegenüber Russland missbraucht.

Obwohl die reflexartig einsetzende Eskalations- und Sanktionsrunde gegenüber dem zum neuen Feind des Westens hochstilisierten Präsidenten Putin kaum einzuschätzende politische und wirtschaftliche Konsequenzen haben wird, hatten die Finanzmärkte die Eskalation fast schon als ein "non event" abgehakt.

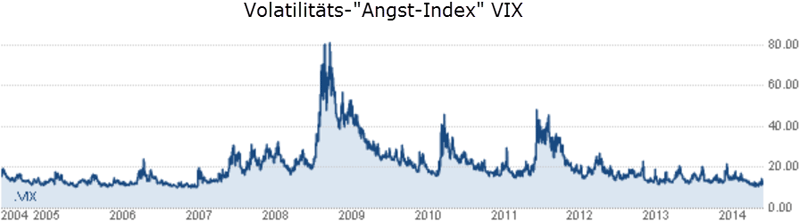

Dass die Investoren zur Zeit immer noch sehr stark auf die Aktien-Kaufargumente »Liquidität« und »Alternativlosigkeit« setzen, und dabei sämtliche Risiken mehr oder weniger ignorieren, zeigt ein nahe der historischen Juli-Tiefststände notierender Volatility S&P 500-»Angstindex«, oder die fast wieder auf das Rekordniveau vom Februar gekletterte kreditfinanzierte Wertpapierspekulation (aktuell 464 Mrd. USD) in den USA.

Mitten im Juli-Stimmungshoch sah auch die Bank für Internationalen Zahlungsausgleich (BIZ), die im Jahr 2006 rechtzeitig vor einem baldigen Platzen der Immobilienkreditblase in den USA warnte (und ignoriert wurde), die Zeit für gekommen, eine deutliche Warnung auszusprechen.

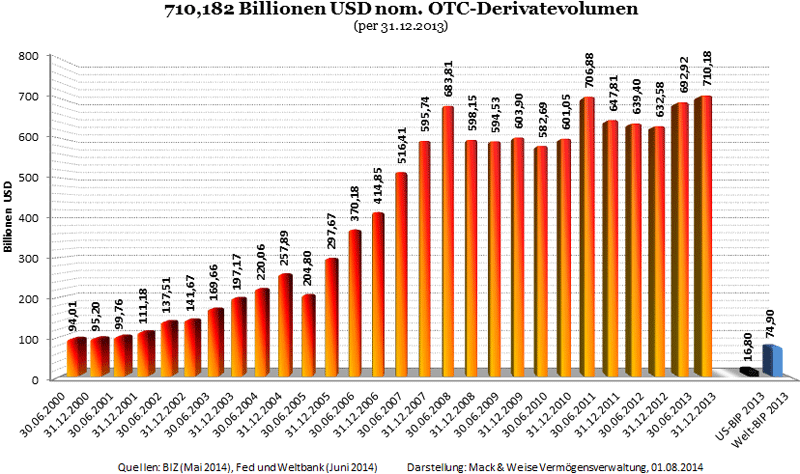

Zwar erwähnte die BIZ im aktuellen Jahresbericht aus unerklärlichen Gründen das in der 710.182-Mrd.-USD-OTC-Derivateblase steckende größte und am wenigsten kalkulierbare Risiko mit keiner Silbe, doch sollte deren Hinweis auf die "hohen Bewertung von Aktien, die geringen Renditeaufschläge und den umfangreichen Emissionen von Unternehmensanleihen" genügen, um die akuten Gefahren an den Finanzmärkten zu erkennen.

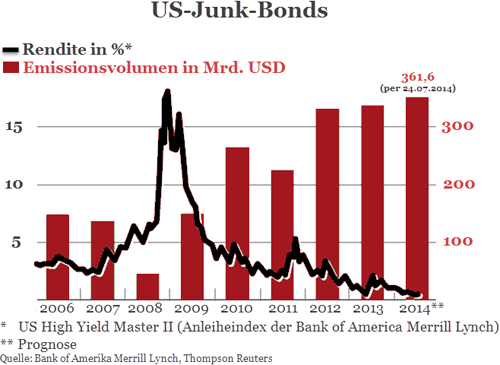

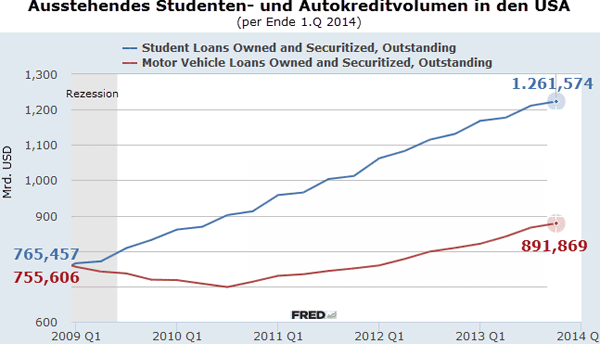

Wurden für die »Rendite-frisst-Hirn«-Investoren vor der Finanzkrise noch US-(Subprime)-Immobilienkredite »produziert« und geschickt »verpackt«, reißen sich diese heute - um der finanziellen Repression ein Schnippchen zu schlagen oder um Renditeversprechen einzuhalten - stattdessen um bonitätsarme oder bonitätslose Unternehmensanleihen, US-Auto- und Studentenkredite oder um hochspekulative europäische Peripherie-Staatsanleihen.

Auch wenn die grenzenlose Zockerei, die Blasenbildung an den Märkten oder eine völlig aus dem Ruder laufende Aufschuldung von vielen Investoren als neue Normalität oder rechtzeitig handelbares Probleme angesehen werden, ist der »Crash«-Warnung des BIZ-Chefvolkswirts, Hyun Song Shin, nichts hinzuzufügen: "Aktuell sieht alles zwar sehr gut aus, aber es baut sich möglicherweise ein schmerzhafter und sehr zerstörerischer Umschwung auf."

© Mack & Weise GmbH

Vermögensverwaltung