Finanzmarkt-Update (Oktober 2024)

07.11.2024 | Mack & Weise

") Trotz der US-Dollarstärke in den letzten Wochen, gestiegener US-Staatsanleiherenditen und gesunkener US-Zinssenkungserwartungen hielt der Aufwärtstrend des Goldpreises mit der Markierung eines neuen Allzeithochs (2.790 USD) auch im Oktober weiter an, so dass das Kursplus seit Jahresbeginn mittlerweile über 34% beträgt.

Trotz der US-Dollarstärke in den letzten Wochen, gestiegener US-Staatsanleiherenditen und gesunkener US-Zinssenkungserwartungen hielt der Aufwärtstrend des Goldpreises mit der Markierung eines neuen Allzeithochs (2.790 USD) auch im Oktober weiter an, so dass das Kursplus seit Jahresbeginn mittlerweile über 34% beträgt.

Wir gehen unverändert davon aus, dass Gold bei allen zu erwartenden Volatilitäten mit dem Überwinden des langjährigen Widerstands bei 2.000 USD im März diesen Jahres erst am Anfang eines Aufwärtstrends steht, dessen Kurspotential möglicherweise selbst von den Gold-Optimisten noch unterschätzt wird.

Denn führt man sich vor Augen, dass sich der Goldpreis in der stagflationären Endphase der 1970-er Jahre (1978 bis 1980) von 200 auf 800 Dollar vervierfachen oder sich nach dem Durchbrechen des langjährigen Widerstands von 400 USD im Jahr 2005 bis ins Jahr 2011 fast verfünffachen konnte, so sind mit Blick auf das aktuelle Finanzmarktumfeld ähnliche Entwicklungen absolut im Bereich des Möglichen. Schließlich sind es im Gegensatz zu früher (Stagflation in den 1970-er Jahren, Finanzstabilität in 2000-er Jahren) heute nicht nur singuläre Themen, die den Goldpreis bewegen, sondern gleich eine Vielzahl von Faktoren.

So wird Gold aktuell sowohl als Hedge gegen das nun wieder drohende stagflationäre Szenario und gleichzeitig als Absicherung gegen die latenten Finanzstabilitätsrisiken gekauft, die auch vom IWF gerade wieder thematisiert worden sind. Hinzu kommen die eskalierenden geopolitischen Konflikte, die Gold als Safe-Haven-Währung in den Blickpunkt rücken, während der eingeleitete Zinssenkungszyklus der Notenbanken auch noch unterstützend für Gold wirkt.

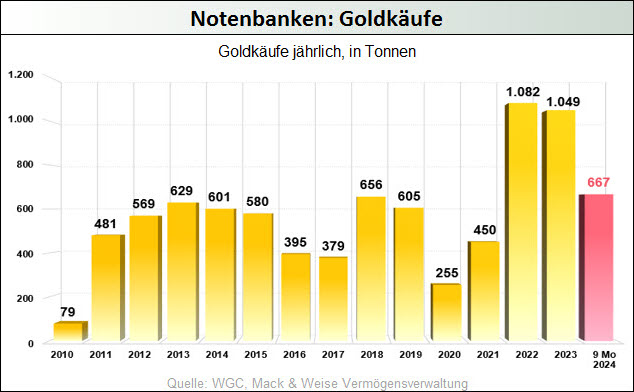

Das Hauptargument für das Währungsmetall bleibt aber der langfristige Trend zur De-Dollarisierung. Insbesondere die Notenbanken des BRICS-Blocks akkumulieren Gold im großen Umfang, um ihre Währungsreserven einerseits aus sicherheitspolitischen Zwängen (US-Sanktionspolitik) außerhalb des US-Dollar-Blocks zu investieren und anderseits deshalb, weil US-Treasuries ihren Status als liquides und sicheres Reserve-Asset angesichts der extremen US-Defizitpolitik zunehmend einbüßen.

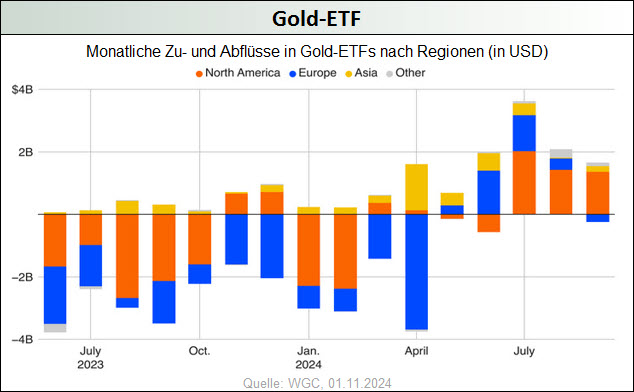

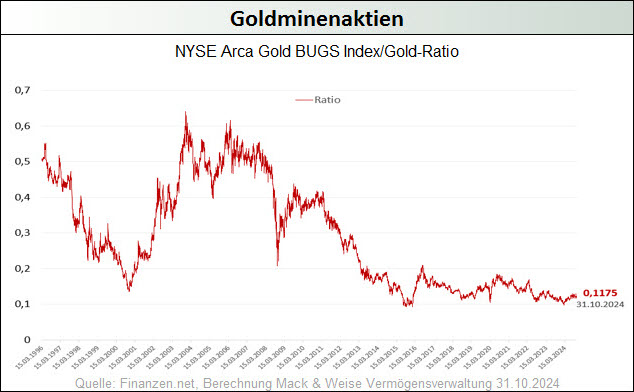

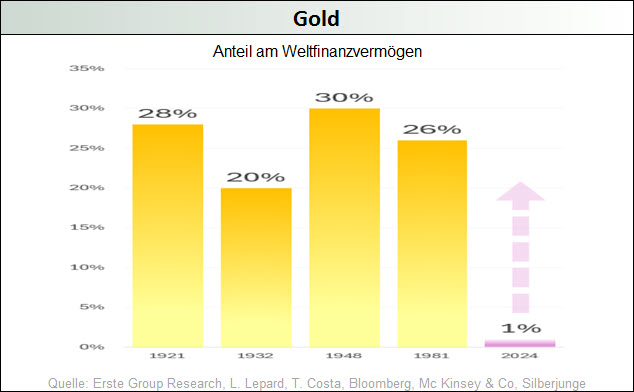

Fundamentals