Zum Fürchten

08.10.2014 | Mack & Weise

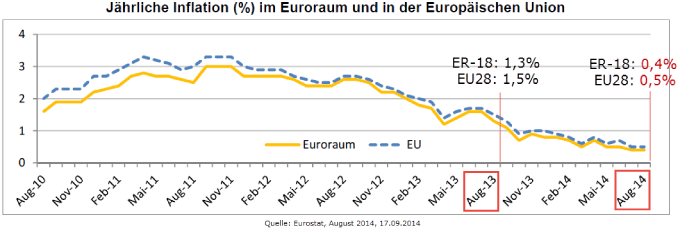

Ein Chart zum Fürchten - zumindest dann, wenn man Notenbanker ist! "Wir mussten handeln, das ist unsere Pflicht.", befand EZB-Chef Draghi, und leitete aus dieser - Preisanstiege tendenziell ohnehin verschleiernden Statistik - nicht etwa einen erfüllten Stabilitätsauftrag der EZB ab, sondern

Deflationsgefahren.

Ein Chart zum Fürchten - zumindest dann, wenn man Notenbanker ist! "Wir mussten handeln, das ist unsere Pflicht.", befand EZB-Chef Draghi, und leitete aus dieser - Preisanstiege tendenziell ohnehin verschleiernden Statistik - nicht etwa einen erfüllten Stabilitätsauftrag der EZB ab, sondern

Deflationsgefahren.

Obwohl sinkende Preise, selbst nach einer Studie der FED, für die Konjunkturentwicklung unproblematisch sind, muss dieses keynesianische Märchen von der "bösen" Deflation jetzt als Rechtfertigung dafür dienen, dass die EZB ihren bisherigen geldpolitischen Experimenten eine neue Dimension verleihen wird.

Ohne die Wirkung seines Mitte September gestarteten TLTRO-"Deflationsbekämpfungsprogramms" abzuwarten, welches den Banken geschätzt 1.000 Mrd. Euro für vier Jahre verheißt, reduzierte der oberste Dienstleister der Finanzminister Europas aber nicht nur den "Leitzins" auf weltweit konkurrenzlose 0,05%, sondern offenbarte mit der Erhebung einer 0,2%-Strafsteuer (Negativzinsen) auf bei der EZB gehaltene Bankeinlagen den ganzen Irrsinn der gegenwärtigen "Geldpolitik".

Denn, obwohl Europas Banken aufgrund ihrer zu hohen Risikofreude bei der Vergabe von Krediten in eine bis heute andauernde Schieflage geraten sind, will jetzt ausgerechnet die erst jüngst auch noch mit Bankenaufsicht (!) beauftragte EZB die seit Jahren an ihrem Geld- und Dauerrettungstropf hängenden Zombie-Banken in feinster planwirtschaftlicher Manier dazu zwingen, mehr Kreditrisiken zu wagen!

Damit sich aber auch garantiert Erfolge einstellen, ist die EZB auch noch bereit, alles zu tun, um den brachliegenden europäischen Verbriefungsmarkt zu "stimulieren". Abermals brachte die EZB eine "dicke Bertha" in Stellung, versprach sie doch den Banken, ihre in intransparente Kreditverbriefungen verpackten bzw. noch zu verpackenden (faulen) Kredite bereits ab Mitte Oktober gegen frisch gedrucktes Geld - bis zu 1.000 Mrd. Euro - abzukaufen. Unter dem Deckmantel der Geldpolitik wird die ihr Mandat immer flexibler interpretierende "Währungshüterin" so die von den Banken eingegangenen Kreditrisiken auf die eigene Bilanz nehmen, um die entstehenden Verluste dann einfach sozialisieren zu können.

Einen ersten unmittelbaren "Achtungserfolg" konnte das Währungsexperiment der EZB auf ihrem Weg zur Euro-Lira jedenfalls schon erreichen, ging doch der "starke" Euro gegenüber den anderen Inflationswährungen postwendend auf die von den Südeuropäern schon seit langem geforderte Talfahrt und wertete allein gegenüber dem US-Dollar im 3. Quartal um 8% ab.

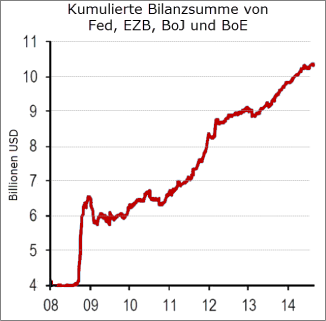

Während die US-Notenbank ihr 1.500 Mrd. USD schweres QE3-Gelddruckprogramm im Oktober auslaufen lassen will, wird u. a. die Bank of Japan hingegen ihrem Geldmengenverdopplungsziel folgend auch in diesem Jahr wieder im Gegenwert von rund 450 Mrd. Euro frisches Geld drucken. Da sich - quasi just in time - aber nun die EZB bereit erklärt hat, anstelle der Fed die "Versorgung" der Welt mit kostenlosem Geld zu übernehmen, kann kein Zweifel daran bestehen, dass die als Antwort auf die Überschuldungskrise von den Notenbanken gestartete Liquiditätsschwemme weltweit ihre Fortsetzung erfährt.

Im Umfeld der geldpolitischen Verzweiflungstaten der EZB, geopolitischer Unsicherheiten und konjunktureller Enttäuschungen hat Gold im September, jedenfalls auf USD-Basis, seine gesamten Jahresgewinne wieder eingebüßt, während die Aktien- und Anleihemärkte im Blasenmodus verblieben. Immer zahlreicher drängen neue Unternehmen an die internationalen Börsenplätze und treffen dabei - trotz mehr als ambitionierter Bewertungen (Alibaba, Rocket Internet) - auf überbordendes Interesse, was Erinnerungen an die Endphase der Technologieblase des Jahres 2000 wach werden lässt.

Nach dem jüngsten Preisverfall des Goldes prognostizieren viele Marktauguren dem "einstigen sicheren Hafen" Gold nun Kurse von 1.050 USD und tiefer, womit unter den Investoren Ängste geschürt werden, die die Blasen anbetenden Auguren allerdings selbst haben sollten. Schließlich zeigen sechs Jahre Dauerrettung des Finanzsystems, eine seit 2007 von 107.000 Mrd. USD auf nunmehr über 150.000 Mrd. USD (!) gestiegene weltweite Verschuldung, oder ein sich nicht herbeidrucken lassender wirtschaftlicher Aufschwung, dass die geldpolitischen Verzweiflungstaten der Notenbanken die Probleme nicht gelöst, sondern dem System lediglich nur Zeit gekauft haben.

© Mack & Weise GmbH

Vermögensverwaltung