Notenbanken lösen keine Probleme - im Gegenteil!

10.11.2014 | Mack & Weise

Im Oktober vollführten die internationalen Aktienmärkte beeindruckende Tagesschwankungen und fulminante Richtungswechsel. Eindrücklich demonstrierten die "Märkte" so ihre völlige Abhängigkeit von der Geldpolitik der Notenbanken.

Im Oktober vollführten die internationalen Aktienmärkte beeindruckende Tagesschwankungen und fulminante Richtungswechsel. Eindrücklich demonstrierten die "Märkte" so ihre völlige Abhängigkeit von der Geldpolitik der Notenbanken. Wie sehr sich die Marktteilnehmer inzwischen an den Notenbanken und umgekehrt die Notenbanken am Verhalten der Marktteilnehmer ausrichten, wurde Mitte Oktober einmal mehr offenkundig, als jene die Börsen bis dahin drückenden Konjunkturängste einfach durch Worte verschwanden. Eine neue "QE-Infinity"-Hoffnungen weckende Verbalintervention des einflussreichen St.-Louis-Fed-Präsidenten Bullard nahmen die Marktteilnehmer zum Anlass, um die zuvor prozentual zweistellig gefallenen Indizes postwendend wieder in die Nähe ihrer Monatsanfangsstände zu befördern oder, wie in den USA, sogar darüber hinaus.

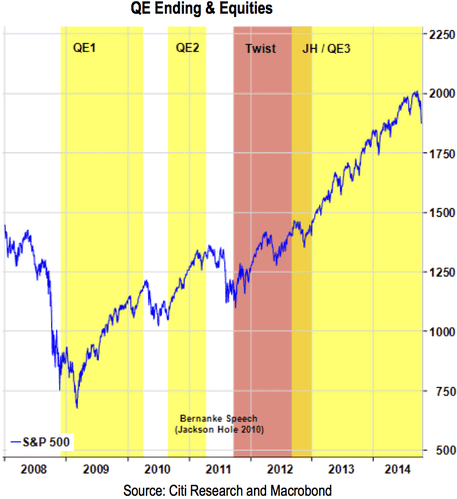

Erwartungsgemäß verkündete die US-Notenbank Ende Oktober die Einstellung ihres dritten Gelddruckprogramms, doch blieben Kursrückschläge - wie sie in der Vergangenheit stets nach einem "QE"-Ende gesehen wurden (Grafik 1) - aus. Denn noch bevor sich überhaupt Liquiditätsängste manifestieren konnten, "überraschte" die japanische Notenbank - just in time - die "Märkte" mit der Ankündigung, die Neuverschuldung des Landes statt "nur" zu 70% nun zukünftig zu 100% (!) durch die staatliche Druckerpresse "finanzieren" zu wollen.

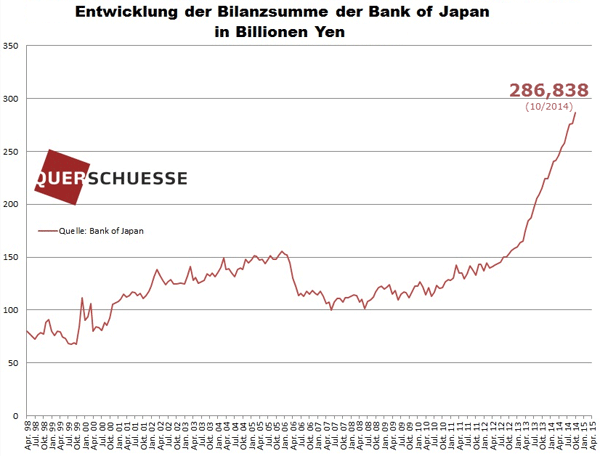

Während die Finanzmärkte die Aufstockung mit einem Kursfeuerwerk begrüßten, verlor der Yen, dessen Kaufkraft durch das nunmehr umgerechnet 580 Milliarden Euro schwere Gelddruckprogramm weiter gezielt reduziert werden soll, deutlich.

Das geldpolitische Experiment in Japan (Grafik 2) erreichte angesichts der Botschaft damit jedoch nicht nur eine neue Dimension, sondern zeigt überaus deutlich, dass den von der Politik instrumentalisierten westlichen Notenbanken sämtliche Optionen, ihre auf Nullzins und Gelddrucken reduzierte Geldpolitik irgendwann "normalisieren" zu wollen, längst genommen sind.

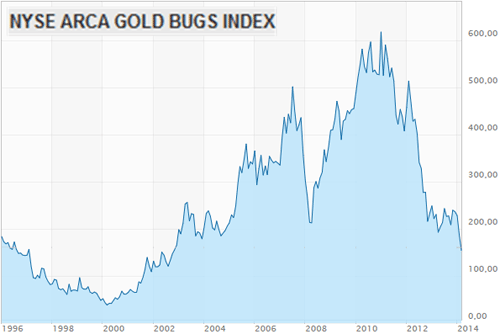

Obwohl sich die Entwertung der Papierwährungen immer weiter beschleunigt und der mit Vehemenz durchgeführte Währungskrieg seitens sich einander ablösender und/oder ergänzender Notenbanken langfristig alles andere als Wohlstand verspricht, fiel - wie zuletzt immer - im Umfeld der US-Notenbanksitzung der Preis des einzigen Gegenspielers dieses Papiergeldexperiments - Gold - sogar auf ein neues 4-Jahrestief!

Nach einem Crash, den der Gold- und Silberminensektor angesichts dieses Preisverfalls in der letzten drei Oktobertagen erlitt, notiert der die wichtigsten Goldwerte repräsentiert NYSE Arca Gold BUGS-Index nun so tief wie zuletzt im Juni 2003 bzw. 75% unter seinen im September 2011 erzielten Höchststand. (Grafik 3)

Als Begründung für den Sturz des Goldpreises unter die wichtige charttechnische 1.180 USD-Marke führten die Kommentatoren zwar die vermeintliche Stärke der US-Wirtschaft und die nahende US-Zinswende an, doch sind diese "Stärke-Versprechen" weder sonderlich glaubwürdig, noch sind sie, wie oftmals behauptet, tatsächlich nachteilig für das Gold!

Denn entgegen allen Jubels erlebt die US-Wirtschaft trotz intensiver Liquiditätsstimulierung ihre schwächste Erholung seit 1947, woran auch die jüngste BIP-wachstumssteigernde Verbuchung der Kriegskosten gegen den IS nichts ändert! Auch bezeugen die inzwischen rund 102 Millionen Amerikaner (41% der erwerbsfähigen Bevölkerung), die kein Erwerbseinkommen mehr generieren, dass die US-Realität eine ziemlich traurige sein muss!

Allein schon angesichts dessen ist die von der Fed propagierte und von den Marktauguren erwartete Zinswende mehr als zweifelhaft, und sie wird noch fragwürdiger, wenn man sich wie der IWF im jüngst publizierten Finanzstabilitätsreport die Konsequenzen eines von heute Null Prozent auf 3,75% im Jahr 2017 steigen sollenden US-Zinses vor Augen führt.

Würden die künftige "US-Zinspolitik oder aufflammende geopolitische Risiken" (José Viñals, IWF) die Risikoaufschläge im 150 Billionen USD schweren globalen Schuldenmarkt rasch um nur 1% ansteigen lassen, hätten nach Berechnungen des IWF die Schuldeninvestoren sofort kaum verdaubare Verluste von über 3,8 Billionen USD zu schultern.

Doch das nur mühsam noch am Laufen gehaltene Weltfinanzsystem ist nicht nur durch steigende Zinsen bedroht, auch erwachsen aus zu lange auf rekordniedrigen Niveaus gehaltenen Leitzinsen, die die Spekulationsfreudigkeit befeuern, enorme Risiken wie der IWF im Bericht warnt. Wenn aber - wie vom IWF beschrieben - die Systemretter in der Falle sitzen, dann soll ausgerechnet Gold, dass jedes Geldexperiment der Geschichte bisher schadlos überdauerte, keinen Sinn mehr machen?

Mehr zu den Konsequenzen der Geldpolitik und den Hintergründen der Goldpreis-Manipulation können Sie in unserer neuen Studie "Gold, Geld und Illusionen" lesen!

© Mack & Weise GmbH

Vermögensverwaltung