Schweizerische Nationalbank im Euro-Kaufrausch

06.12.2014 | Prof. Dr. Thorsten Polleit

Die Ablehnung der Gold-Initiative in der Schweiz bindet den Franken enger denn je an den Euro. Doch es ist fraglich, ob die SNB den "Mindestkurs von 1,20 dauerhaft aufrechterhalten kann. Die Schweizer haben am 30. November 2014 die "Gold-Initiative" abgelehnt. 77,3 Prozent sprachen sich dagegen aus. Zur Erinnerung: Die Initiative forderte, dass (1) die Schweizer Nationalbank (SNB) kein Gold mehr verkaufen darf, dass (2) die Schweizer Goldreserven in der Schweiz gelagert werden müssen, und dass (3) die SNB mindestens 20 Prozent ihrer Aktiva in Gold halten muss.

Die Ablehnung der Gold-Initiative in der Schweiz bindet den Franken enger denn je an den Euro. Doch es ist fraglich, ob die SNB den "Mindestkurs von 1,20 dauerhaft aufrechterhalten kann. Die Schweizer haben am 30. November 2014 die "Gold-Initiative" abgelehnt. 77,3 Prozent sprachen sich dagegen aus. Zur Erinnerung: Die Initiative forderte, dass (1) die Schweizer Nationalbank (SNB) kein Gold mehr verkaufen darf, dass (2) die Schweizer Goldreserven in der Schweiz gelagert werden müssen, und dass (3) die SNB mindestens 20 Prozent ihrer Aktiva in Gold halten muss.Zwei Faktoren scheinen von besonderer Bedeutung gewesen zu sein, dass die Initiative gescheitert ist:

(1) Die Gold-Initiative zielte darauf ab, ein Problem zu lösen, das für viele Menschen noch nicht offenkundig (genug) und sichtbar zutage getreten ist: die Entwertung der Kaufkraft des Schweizer Franken. Die Initiative war gewissermaßen "präventiv", und das dürfte es ihr zu diesem Zeitpunkt erschwert haben, eine breite Zustimmung zu finden.

(2) Zudem hat sich im Vorfeld der Abstimmung eine vehemente Stimmenfront von "Experten" in den Hauptmedien gegen die Initiative ausgesprochen. Den Befürwortern der Initiative ist es dabei ganz offensichtlich nicht gelungen, die Vernunftgründe ihres Vorhabens überzeugend zu erklären und gegen Kritik zu verteidigen.

Die Abstimmung in der Schweiz hat vor allem eines gezeigt: Es dürfte überaus schwierig werden, die Probleme, für die das ungedeckte Papiergeld sorgt, zu verhindern, bevor sie offen zutage treten. Man wird - und das gilt wohl nicht nur für die Schweiz, sondern auch für andere Währungsräume - vermutlich erst dann nach besserem Geld rufen, wenn die Währungszerrüttung bereits unübersehbar geworden ist.

Zur "Normalität" in Sachen Währungsfrage wird die Schweiz aber wohl so schnell nicht zurückkehren. Denn die Geldpolitik der SNB, den Wechselkurs des Franken bei 1,20 gegenüber dem Euro zu halten, wird wohl noch gewaltige Probleme heraufbeschwören. Dafür dürfte in entscheidendem Maße die Geldpolitik der Europäischen Zentralbank (EZB) sorgen. Sie wird vermutlich bald auf eine Politik der Anleihekäufe und der Euro-Geldmengenvermehrung einschwenken.

Zur "Normalität" in Sachen Währungsfrage wird die Schweiz aber wohl so schnell nicht zurückkehren. Denn die Geldpolitik der SNB, den Wechselkurs des Franken bei 1,20 gegenüber dem Euro zu halten, wird wohl noch gewaltige Probleme heraufbeschwören. Dafür dürfte in entscheidendem Maße die Geldpolitik der Europäischen Zentralbank (EZB) sorgen. Sie wird vermutlich bald auf eine Politik der Anleihekäufe und der Euro-Geldmengenvermehrung einschwenken.Das wiederum könnte eine "Ausweichbewegung" auslösen, die sich in einer steigenden Nachfrage der Euro-Halter nach Schweizer Franken zeigen wird; und das könnte sich noch verstärken, wenn die Euro-Banken ihren Kunden negative Zinsen in Rechnung stellen.

Der Grund, auf den Franken zu setzen, ist der Folgende: Die Währungstradition der Schweizer spricht dafür, dass sie ihre Währung - was immer auch geschehen mag - letztlich nicht so stark schädigen werden, wie es im Euroraum zu befürchten ist. Daraus folgt, dass die SNB ihre Mindestkurspolitik früher oder später aufgeben muss - also zulassen muss, dass sich der Franken gegenüber dem Euro aufwertet.

Nun kann man sagen, dass sich die Schweiz bereits unwiderruflich eurorisiert hat, dass sie de facto den Euro bereits eingeführt hat; schließlich ist der Franken (in der Bilanz der SNB) bereits zu fast 40 Prozent mit Euroguthaben gedeckt. Doch solange der Franken in der Schweiz umläuft (und nicht der Euro), ist immer noch eine Abtrennung der SNB-Politik von den Vorgaben der EZB möglich und denkbar.

Vermutlich müssen jedoch erst die Schäden, die die SNB-Mindestkurspolitik mit sich bringt, zutage treten, ehe in einer Abkopplung des Franken vom Euro die vergleichsweise beste Politik erblickt wird. Es gibt also handfeste Gründe, warum Sparer und Investoren aus dem Euroraum im Franken - ungeachtet der Zurückweisung der Gold-Initiative - die vergleichsweise bessere Währung erblicken könnten. Und wenn das der Fall ist, wird die SNB früher oder später vermutlich mit einem überwältigenden Kapitalzustrom konfrontiert sein, der eine Grundsatzentscheidung erzwingt: entweder Zerstörung der Franken-Kaufkraft oder Ablassen von der Mindestkurspolitik.

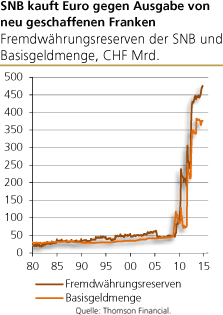

Die SNB müsste immer mehr Euros gegen Ausgabe von neuen Franken kaufen, um den Mindestkurs von 1,20 Franken pro Euro zu halten; bei einer Mindestkurspolitik verliert die SNB die Hoheit über die heimische (Basis-)Geldmenge.

Die SNB könnte alternativ zu negativen Einlagezinsen greifen. Dies wurde schon einmal praktiziert, und zwar in den 70er Jahren des vergangenen Jahrhunderts.

Der Grund war der Zusammenbruch des Systems von Bretton Woods. Es setzte ein gewaltiger Kapitalzustrom in die Schweiz ein und führte zu einer starken Aufwertung des Franken-Wechselkurses. Daraufhin wurden negative Einlagezinsen für Ausländer erhoben. Damit gelang es jedoch nicht, die Franken-Aufwertung zu verhindern, und man beendete die Politik der negativen Einlagezinsen wieder.(1)

Die Schweizer hätten im Grunde nur eine Möglichkeit, den Aufwärtsdruck des Franken gegenüber dem Euro zu stoppen: Sie führen den Euro ein. Das aber, steht derzeit zu vermuten, würden die Schweizer wohl nicht wollen beziehungsweise mittragen. Ohne eine solche Aufgabe der nationalen Währungshoheit erscheint es unwahrscheinlich, dass die SNB den Mindestkurs von 1,20 dauerhaft wird halten können. Der Euro-Kaufrausch der SNB wird früher oder später ein Ende finden.

(1) Schiltknecht, Kurt (1983), "Switzerland - The Pursuit of Monetary Objectives." Paul Meek (ed.), Central Bank Views of Monetary Targeting. New York: Federal Reserve Bank, S. 72-79.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH